31.03.2025

Analizy globalne

Ile potrwa złoty rajd?

- Złoto kontynuuje rajd w strefie „price discovery”.

- Niepewność geopolityczna i makroekonomiczna wspiera ceny kruszcu.

- Inwestorzy „grają” pod słabego dolara i obniżki stóp w USA.

- Banki centralne kontynuują agresywne zakupy złota.

- Powrócił popyt inwestorów indywidualnych na ETF-y kruszcowe.

- Analitycy prześcigają się w podnoszeniu prognoz.

- Silne korekty przychodzą gdy wszyscy są optymistami…

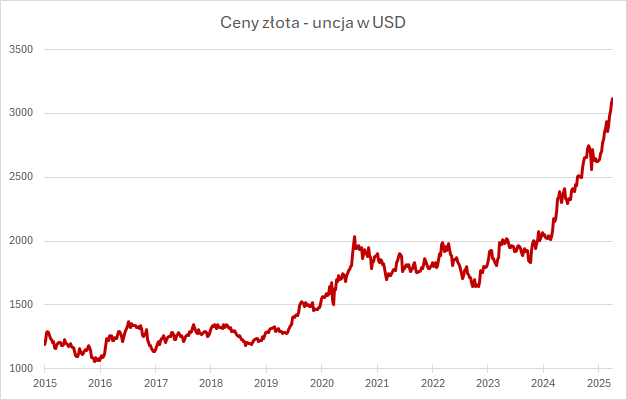

Złoto od początku roku podrożało o prawie 18%. W momencie pisania tego artykułu, jego cena oscyluje w okolicach 3115 USD za uncję. Od kiedy na przełomie stycznia i lutego, cena pokonała poprzedni szczyt z października 2024, niepowstrzymanie prze do góry. Wzrosty powyżej dotychczasowego maksimum zwykło się nazywać strefą „price discovery”. Jednak choć argumenty za dalszym wzrostem cen są bardzo silne, a długoterminowe perspektywy świetlane, to warto mieć na uwadze, że wykres z ostatnich kilku miesięcy niebezpiecznie zaczyna przypominać hiperbolę. A takie zachowanie kursu, jak zawsze, niesie ze sobą wysokie ryzyko dynamicznej korekty spadkowej.

Po pierwsze, podwyższona niepewność polityczna, geopolityczna i makroekonomiczna. Złoto posiada w sobie pewien pierwiastek stałości, przejawiający się w tym, że jego cena nie jest determinowana, przez możliwą do policzenia rentowność jakiegoś stojącego za nim biznesu. Można by kolokwialnie powiedzieć że ono „po prostu jest”. W obecnej sytuacji, kiedy pojawiają się coraz to nowe trudności w oszacowaniu perspektyw ekonomicznych, zarówno całych gospodarek, jak i pojedynczych przedsiębiorstw, zyskuje w oczach inwestorów, bo „trzyma wartość.” Nie zabiorą mu jej konflikty regionalne, wojny celne, czy sankcje. Co więcej, wojna na Ukrainie, napięta sytuacja n Bliskim Wschodzie, czy w Cieśninie Tajwańskiej, mocno wspierają ceny. Dużo niepewności w sytuacji międzynarodowej wprowadził oczywiście nowy prezydent USA. „Epopeja celna” pewnie będzie trwać nadal, mamy do czynienia z nowymi potencjalnymi sankcjami na Rosję, Iran, Wenezuelę. Równocześnie nawet sojusznicy USA zagrożeni są ryzykiem objęcia karnymi cłami. Niepewność ta w oczywisty sposób wspiera ceny kruszcu.

Złoto historycznie zachowywało się zazwyczaj bardzo dobrze w okresach łagodzenia polityki monetarnej w USA. I tutaj rynek ma nadzieję na niechybne dalsze obniżki stóp, szczególnie, że jest to spójne z oczekiwaniami nowej administracji amerykańskiej, która może wywierać rosnącą presję na FED, by rozpoczął kroki w tym kierunku. Ułatwić to mogą niższe odczyty inflacyjne. W lutym po kilku miesiącach wzrostu, ponownie spadła w USA inflacja, osiągając poziom 2,8%. Jeśli tendencja ta będzie kontynuowana, optymizm co do obniżek stóp będzie narastał, a to ponownie wesprze złoto.

Ponadto surowce wyceniane są w dolarze, dlatego co do zasady, im słabszy dolar, tym łatwiej osiągać im wyższą „wycenę dolarową”, a warto zauważyć, że od początku roku dolar w relacji do koszyka walut znacząco się osłabia.

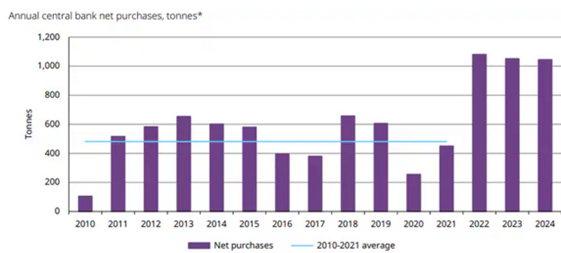

Jako argument przemawiający za złotem, często przytacza się rosnące zadłużenie Stanów Zjednoczonych, co osłabia wiarygodność amerykańskich papierów rządowych. Najbardziej zauważalnym skutkiem, tak zwanej dedolaryzcji na rynku złota, jest rosnący udział kruszcu w strukturze rezerw banków centralnych (często kosztem dolara). Z danych Światowej Rady Złota (WGC) wynika, że po raz trzeci z rzędu banki centralne na całym świecie skupiły ponad 1000 ton kruszcu w 2024 r. Co ciekawe, największym nabywcom netto w 2024 roku był Narodowy Bank Polski, który zwiększył zasoby o 90 ton. Dodatkowo w listopadzie rynek optymistycznie przyjął informację, iż po półrocznej przerwie najbardziej aktywny kupiec z ostatnich lat, Chiny, wznowiły zakupy.

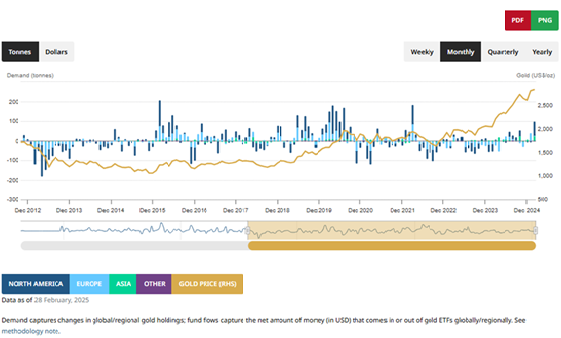

Ożywienie na rynku złota zauważyli także inwestorzy detaliczni. Ich aktywność zazwyczaj przejawiała się w zakupach jednostek funduszy ETF. Od połowy 2022 roku, byli oni w większości stroną sprzedającą. Sytuacja zmieniła się w końcówce zeszłego roku. W lutym, według Word Gold Council, dzięki napływom aktywa ETF wzrosły o 3,1% (nie licząc wzrostu wynikającego z zmiany cen) i był to trzeci miesiąc napływów z rzędu.

Źródło: www.gold.org

Dodać należy, że patrząc z perspektywy historycznej, nie mamy jeszcze do czynienia z ekstremalnym zainteresowaniem inwestorów indywidualnych. Trudno więc mówić o „panice zakupowej.

Jakie zatem wobec powszechnej niepewności geopolitycznej i ekonomicznej, słabszego dolara, agresywnych zakupów Banków Centralnych i rozbudzonego popytu ze strony ETF-ów, są prrspektywy żółtego metalu? Jeszcze kilka miesięcy temu poziom 3000 dolarów za uncję złota był wymieniany w możliwych scenariuszach, jako najbardziej optymistyczny w perspektywie całego 2025 r.. Obecnie coraz więcej ośrodków analitycznych zaczyna wyznaczać nowe wyższe poziomy docelowe. Grupa Citi, dwa tygodnie temu, podniosła cenę docelową złota na najbliższe 3 miesiące z 3000 do 3200 dolarów za uncję, Saxo Bank wyznaczył cenę docelowa na koniec roku na 3500 USD, UBS podniósł prognozę cen złota do 3200 dol. Warto wspomnieć także o opracowanej jeszcze kilka lat temu prognozie analityków Incrementum, sporządzonej przy cenie poniżej 2000 USD. Oparta jest ona o metodę scenariuszową i jej efektem jest poziom 4 821 USD za uncję osiągnięty w roku 2030.

Czy zatem złoto będzie już tylko rosło- niestety nie. Tutaj należało by wrócić to tez z początku artykułu. Pomimo bardzo sprzyjających fundamentów, kruszec bez wątpienia jest coraz bardziej „wykupiony technicznie”. Mówiąc prościej, duża ilość inwestorów osiągnęła na nim spory zysk w krótkim czasie. Dlatego zaczynający przypominać hiperbolę wykres, aż prosi się o korektę spadkową, po której wzrost mógłby być śmiało kontynuowany. Wyzwalaczy takiej korekty można wyobrazić sobie kilka, począwszy od wiarygodnego rozejmu na Ukrainie, przez wygaszenie wojen celnych, po mocne odsunięcie w czasie obniżek stóp procentowych w USA. Niestety rynek nie zwykł wysyłać ostrzeżenia dzień przed szczytem, dlatego krótkoterminowa spekulacja na wzrosty wiąże się chwilowo z podwyższonym ryzykiem.

Ciekawostka. Po uwzględnieniu „oficjalnej” inflacji CPI dla Stanów Zjednoczonych wciąż niepobity pozostaje rekord ze stycznia 1980 roku. Ówczesne 850 USD za uncję teraz byłoby warte blisko 3 500 USD.

Autor

Bartłomiej Nowicki

Wykres ceny złota

Źródło: Bloomberg

Jakie są podstawowe przyczyny wzrostu cen kruszcu? Wymienić ich można naprawdę sporo.Po pierwsze, podwyższona niepewność polityczna, geopolityczna i makroekonomiczna. Złoto posiada w sobie pewien pierwiastek stałości, przejawiający się w tym, że jego cena nie jest determinowana, przez możliwą do policzenia rentowność jakiegoś stojącego za nim biznesu. Można by kolokwialnie powiedzieć że ono „po prostu jest”. W obecnej sytuacji, kiedy pojawiają się coraz to nowe trudności w oszacowaniu perspektyw ekonomicznych, zarówno całych gospodarek, jak i pojedynczych przedsiębiorstw, zyskuje w oczach inwestorów, bo „trzyma wartość.” Nie zabiorą mu jej konflikty regionalne, wojny celne, czy sankcje. Co więcej, wojna na Ukrainie, napięta sytuacja n Bliskim Wschodzie, czy w Cieśninie Tajwańskiej, mocno wspierają ceny. Dużo niepewności w sytuacji międzynarodowej wprowadził oczywiście nowy prezydent USA. „Epopeja celna” pewnie będzie trwać nadal, mamy do czynienia z nowymi potencjalnymi sankcjami na Rosję, Iran, Wenezuelę. Równocześnie nawet sojusznicy USA zagrożeni są ryzykiem objęcia karnymi cłami. Niepewność ta w oczywisty sposób wspiera ceny kruszcu.

Złoto historycznie zachowywało się zazwyczaj bardzo dobrze w okresach łagodzenia polityki monetarnej w USA. I tutaj rynek ma nadzieję na niechybne dalsze obniżki stóp, szczególnie, że jest to spójne z oczekiwaniami nowej administracji amerykańskiej, która może wywierać rosnącą presję na FED, by rozpoczął kroki w tym kierunku. Ułatwić to mogą niższe odczyty inflacyjne. W lutym po kilku miesiącach wzrostu, ponownie spadła w USA inflacja, osiągając poziom 2,8%. Jeśli tendencja ta będzie kontynuowana, optymizm co do obniżek stóp będzie narastał, a to ponownie wesprze złoto.

Ponadto surowce wyceniane są w dolarze, dlatego co do zasady, im słabszy dolar, tym łatwiej osiągać im wyższą „wycenę dolarową”, a warto zauważyć, że od początku roku dolar w relacji do koszyka walut znacząco się osłabia.

Jako argument przemawiający za złotem, często przytacza się rosnące zadłużenie Stanów Zjednoczonych, co osłabia wiarygodność amerykańskich papierów rządowych. Najbardziej zauważalnym skutkiem, tak zwanej dedolaryzcji na rynku złota, jest rosnący udział kruszcu w strukturze rezerw banków centralnych (często kosztem dolara). Z danych Światowej Rady Złota (WGC) wynika, że po raz trzeci z rzędu banki centralne na całym świecie skupiły ponad 1000 ton kruszcu w 2024 r. Co ciekawe, największym nabywcom netto w 2024 roku był Narodowy Bank Polski, który zwiększył zasoby o 90 ton. Dodatkowo w listopadzie rynek optymistycznie przyjął informację, iż po półrocznej przerwie najbardziej aktywny kupiec z ostatnich lat, Chiny, wznowiły zakupy.

Zakupy złota przez Banki Centralne

Źródło: www.golg.orgOżywienie na rynku złota zauważyli także inwestorzy detaliczni. Ich aktywność zazwyczaj przejawiała się w zakupach jednostek funduszy ETF. Od połowy 2022 roku, byli oni w większości stroną sprzedającą. Sytuacja zmieniła się w końcówce zeszłego roku. W lutym, według Word Gold Council, dzięki napływom aktywa ETF wzrosły o 3,1% (nie licząc wzrostu wynikającego z zmiany cen) i był to trzeci miesiąc napływów z rzędu.

Napływy i odpływy z ETF-ów interwał miesięczny

Źródło: www.gold.org

Dodać należy, że patrząc z perspektywy historycznej, nie mamy jeszcze do czynienia z ekstremalnym zainteresowaniem inwestorów indywidualnych. Trudno więc mówić o „panice zakupowej.

Jakie zatem wobec powszechnej niepewności geopolitycznej i ekonomicznej, słabszego dolara, agresywnych zakupów Banków Centralnych i rozbudzonego popytu ze strony ETF-ów, są prrspektywy żółtego metalu? Jeszcze kilka miesięcy temu poziom 3000 dolarów za uncję złota był wymieniany w możliwych scenariuszach, jako najbardziej optymistyczny w perspektywie całego 2025 r.. Obecnie coraz więcej ośrodków analitycznych zaczyna wyznaczać nowe wyższe poziomy docelowe. Grupa Citi, dwa tygodnie temu, podniosła cenę docelową złota na najbliższe 3 miesiące z 3000 do 3200 dolarów za uncję, Saxo Bank wyznaczył cenę docelowa na koniec roku na 3500 USD, UBS podniósł prognozę cen złota do 3200 dol. Warto wspomnieć także o opracowanej jeszcze kilka lat temu prognozie analityków Incrementum, sporządzonej przy cenie poniżej 2000 USD. Oparta jest ona o metodę scenariuszową i jej efektem jest poziom 4 821 USD za uncję osiągnięty w roku 2030.

Czy zatem złoto będzie już tylko rosło- niestety nie. Tutaj należało by wrócić to tez z początku artykułu. Pomimo bardzo sprzyjających fundamentów, kruszec bez wątpienia jest coraz bardziej „wykupiony technicznie”. Mówiąc prościej, duża ilość inwestorów osiągnęła na nim spory zysk w krótkim czasie. Dlatego zaczynający przypominać hiperbolę wykres, aż prosi się o korektę spadkową, po której wzrost mógłby być śmiało kontynuowany. Wyzwalaczy takiej korekty można wyobrazić sobie kilka, począwszy od wiarygodnego rozejmu na Ukrainie, przez wygaszenie wojen celnych, po mocne odsunięcie w czasie obniżek stóp procentowych w USA. Niestety rynek nie zwykł wysyłać ostrzeżenia dzień przed szczytem, dlatego krótkoterminowa spekulacja na wzrosty wiąże się chwilowo z podwyższonym ryzykiem.

Ciekawostka. Po uwzględnieniu „oficjalnej” inflacji CPI dla Stanów Zjednoczonych wciąż niepobity pozostaje rekord ze stycznia 1980 roku. Ówczesne 850 USD za uncję teraz byłoby warte blisko 3 500 USD.

Autor

Bartłomiej Nowicki

WAŻNE INFORMACJE

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.