Dodatkowe środki na emeryturę

Im wcześniej zadbasz o dodatkowe środki na swoją emeryturę, tym masz większą szansę, że uda Ci się zgromadzić lepsze zabezpieczenie finansowe na przyszłość.

Emerytura? Mam jeszcze czas...

Do emerytury zostało Ci jeszcze 10, 20, 30 lat? Ciągle masz na głowie inne sprawy i myślenie o tym temacie odkładasz na dalszy plan?

Nawet jeśli emerytura czeka Cię w odległej przyszłości, warto pomyśleć o niej już teraz i zabezpieczyć swoje przyszłe finanse.

Według prognoz demograficznych* wysokość świadczenia emerytalnego jakie otrzymamy za około 30 lat, może stanowić zaledwie 1/4 Twojej ostatniej pensji.

Aby lepiej zabezpieczyć swoją finansową przyszłość możesz skorzystać z oferowanych przez nas rozwiązań:

Nawet jeśli emerytura czeka Cię w odległej przyszłości, warto pomyśleć o niej już teraz i zabezpieczyć swoje przyszłe finanse.

Według prognoz demograficznych* wysokość świadczenia emerytalnego jakie otrzymamy za około 30 lat, może stanowić zaledwie 1/4 Twojej ostatniej pensji.

Aby lepiej zabezpieczyć swoją finansową przyszłość możesz skorzystać z oferowanych przez nas rozwiązań:

*Prognoza demograficzna przygotowana przez Ministerstwo Finansów w 2022 r. dla potrzeb długoterminowych założeń makroekonomicznych z publikacji FUS "Prognoza wpływów i wydatków Funduszu Emerytalnego do 2080 roku".

Prognozy na Twoją emeryturę

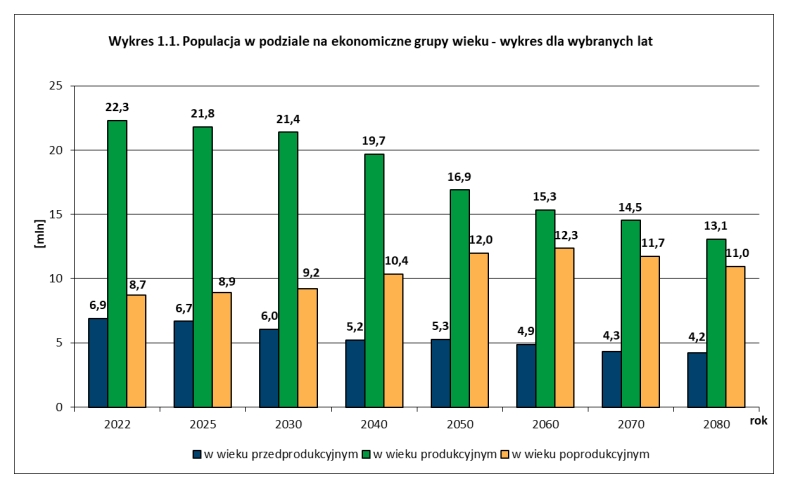

Według prognoz demograficznych, w następnych latach w Polsce nastąpią niekorzystne zmiany w strukturze populacji. Stosunek liczby osób w wieku poprodukcyjnym do liczby osób w wieku produkcyjnym będzie wzrastać, co oznacza starzenie się społeczeństwa Polski. W 2022 r. na 1000 osób w wieku produkcyjnym przypadało 390 osób w wieku poprodukcyjnym, natomiast na rok 2061, według prognoz, będzie to aż 806 osób, czyli ponad dwukrotnie więcej. Dodatkowo, średnia długość życia obywateli Polski stopniowo wzrasta, co oznacza dłuższy okres przebywania na emeryturze oraz konieczność rozdzielenia środków zgromadzonych w ZUS na większą ilość comiesięcznych płatności.

Źródło: Prognoza demograficzna przygotowana przez Ministerstwo Finansów w 2022 r. dla potrzeb długoterminowych założeń makroekonomicznych z publikacji FUS "Prognoza wpływów i wydatków Funduszu Emerytalnego do 2080 roku".

Źródło: Prognoza demograficzna przygotowana przez Ministerstwo Finansów w 2022 r. dla potrzeb długoterminowych założeń makroekonomicznych z publikacji FUS "Prognoza wpływów i wydatków Funduszu Emerytalnego do 2080 roku".

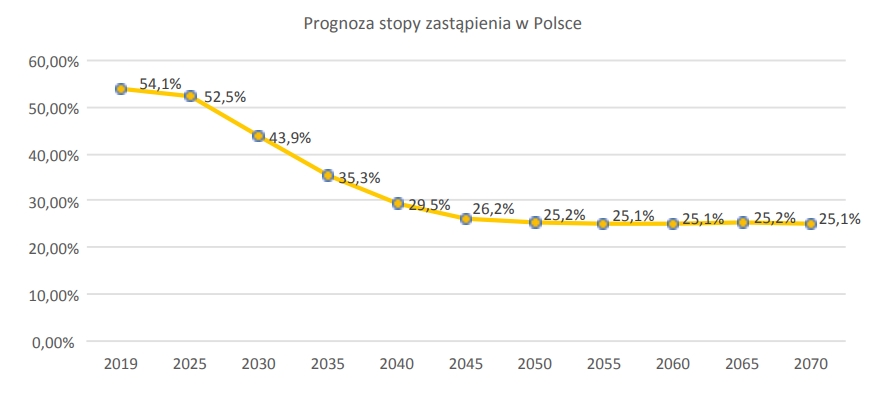

Jeżeli przeciętną, nowo przyznaną emeryturę podzielimy przez wysokość średniego miesięcznego wynagrodzenia, otrzymamy tzw. stopę zastąpienia. Określa ona jaką część wynagrodzenia będzie stanowić emerytura, czyli jakiego spadku dochodu może się spodziewać przeciętny Polak, przechodząc na emeryturę w danym roku. Stopa zastąpienia nie jest jednak wskaźnikiem jednorodnym. Dla kobiet ma ona zwykle niższy poziom niż dla mężczyzn, ponieważ kobiety pracują krócej, a także mają prognozowaną dłuższą, przeciętną długość życia, czyli czas na emeryturze.

Według raportu Komisji Europejskiej* stopa zastąpienia będzie spadać w większości krajów Unii Europejskiej. Według raportu, w Polsce, z uwagi na zmiany demograficzne skutkujące starzeniem się społeczeństwa, stopa zastąpienia spadnie między 2019 a 2070 rokiem o kolejne 28,9 pkt procentowego (czwarty najgorszy wynik z całej Unii Europejskiej).

*European Commission - The 2021 Ageing Report Economic & Budgetary Projections for the EU Member States (2019-2070). https://economy-finance.ec.europa.eu/publications/2021-ageing-report-economic-and-budgetary-projections-eu-member-states-2019-2070_en

Według raportu Komisji Europejskiej* stopa zastąpienia będzie spadać w większości krajów Unii Europejskiej. Według raportu, w Polsce, z uwagi na zmiany demograficzne skutkujące starzeniem się społeczeństwa, stopa zastąpienia spadnie między 2019 a 2070 rokiem o kolejne 28,9 pkt procentowego (czwarty najgorszy wynik z całej Unii Europejskiej).

*European Commission - The 2021 Ageing Report Economic & Budgetary Projections for the EU Member States (2019-2070). https://economy-finance.ec.europa.eu/publications/2021-ageing-report-economic-and-budgetary-projections-eu-member-states-2019-2070_en

W 2019 r. stopa zastąpienia wynosiła w Polsce tylko około 54,1%, co oznacza, że dochody przeciętnego Polaka przechodzącego na emeryturę spadały o prawie połowę. Według raportu Komisji Europejskiej* wskaźnik ten będzie systematycznie spadać, zbliżając się do poziomu 40%, czyli do poziomu granicznego, uznawanego przez Międzynarodową Organizację Pracy za minimalny standard.

*European Commission - The 2021 Ageing Report Economic & Budgetary Projections for the EU Member States (2019-2070). https://economy-finance.ec.europa.eu/publications/2021-ageing-report-economic-and-budgetary-projections-eu-member-states-2019-2070_en

*European Commission - The 2021 Ageing Report Economic & Budgetary Projections for the EU Member States (2019-2070). https://economy-finance.ec.europa.eu/publications/2021-ageing-report-economic-and-budgetary-projections-eu-member-states-2019-2070_en

Zobacz jaka kwota może być potrzebna na emeryturze

Poznaj Pawła

Paweł ma 30 lat, jest świeżo upieczonym tatą. Właśnie wziął kredyt i przymierza się do zakupu nowego, większego mieszkania. Obecnie zarabia 6000 zł, a wydatki jakie musi ponieść każdego miesiąca wynoszą około 5000 zł.

Zakładając, że Paweł przejdzie na emeryturę w 2059 roku, według prognoz jego emerytura może wynieść zaledwie 1/3 z jego obecnej pensji. Ta kwota to o wiele za mało na pokrycie kosztów, jeśli Paweł chciałby utrzymać obecny standard życia, a także pozostać niezależnym i spłacić kredyt.

Poznaj Anię

Ania ma 42 lata i jako miłośniczka sportu często podejmuje różne aktywności na świeżym powietrzu, nie oszczędzając na dobrym sprzęcie. Obecnie zarabia 8500 zł, a jej miesięczne wydatki wynoszą około 7000 zł.

Zakładając, że Ania przejdzie na emeryturę w 2042 roku, jej emerytura może wynieść zaledwie 1/4 jej obecnej pensji. Kwota emerytury Ani zostanie rozbita na większą ilość wypłat, ponieważ kobiety przechodzą na emeryturę wcześniej i według prognoz żyją dłużej. Kwota ta nie wystarczy więc na pokrycie kosztów, jeśli Ania chciałaby pozostać aktywna i uprawiać sport także na emeryturze.

Co możesz zrobić żeby zyskać dodatkowe środki na emeryturę?

Aby zapewnić sobie szanse na wyższą emeryturę możesz... pracować dłużej, nawet pomimo osiągnięcia praw emerytalnych. Jeśli takie rozwiązanie Cię nie satysfakcjonuje - możesz także skorzystać z oferowanych przez nas rozwiązań i zyskać możliwość zgromadzenia dodatkowych środków z myślą o swojej emeryturze:

Inwestowanie ze wsparciem ekspertów

Poznaj Alior IKE oraz Alior IKZE, oparte o fundusze Alior SFIO, dzięki którym możesz efektywnie oszczędzać dodatkowe środki na swoją emeryturę. Wybierz wariant inwestycyjny przygotowany przez ekspertów.

Inwestowanie samodzielne

Jeśli inwestujesz za pośrednictwem giełdy i interesuje Cię możliwość zyskania dodatkowych środków na emeryturę - wybierz rachunek maklerski IKE lub IKZE i oszczędzaj aktywnie na swoją emeryturę, na własnych zasadach.

Zobacz jak małe sumy mogą budować duży kapitał

W przypadku inwestowania środków na emeryturę szczególnie ważna jest systematyczność, jak również wczesny moment rozpoczęcia odkładania środków. Dzięki temu otrzymasz najważniejszą rzecz – czas potrzebny na zgromadzenie odpowiedniego kapitału oraz wypracowania potencjalnych zysków.

Zobacz na poniższym przykładzie jak wygląda zależność pomiędzy czasem oszczędzania, a wielkością odkładanej kwoty.

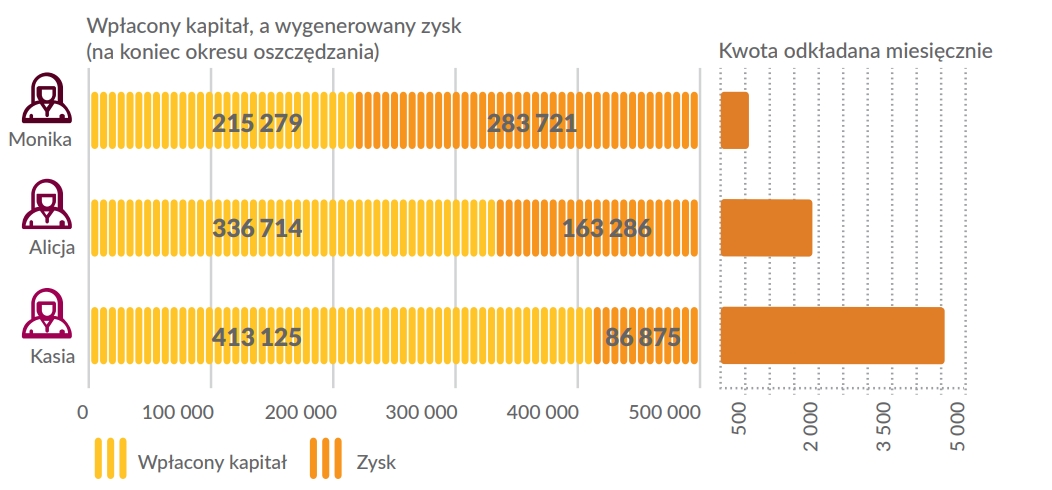

Sprawdź wyniki, jakie uzyskały trzy inwestorki, które postanowiły zbudować bezpieczną poduszkę finansową na emeryturę. Każda z nich chce zgromadzić kwotę 500 tys. zł., jednak każda postanowiła rozpocząć odkładanie w innym czasie. Zakładając, że plan emerytalny będzie generować 5% zysku rocznie:

Aby osiągnąć założony cel i uzbierać 500 tys. zł. Monika będzie musiała odkładać około 601 zł miesięcznie, w perspektywie 30 lat. Alicja, która chce osiągnąć ten sam cel musi odkładać 1871 zł miesięcznie przez 15 lat. Kasia będzie musiała odkładać aż 4590 zł miesięcznie przez okres 7,5 roku!

Na tym przykładzie bardzo dobrze widać, że zależność między czasem oszczędzania, a wielkością składki nie jest liniowa. Skrócenie okresu oszczędzania o połowę wcale nie powoduje, że musimy odkładać dokładnie dwa razy tyle. W takim podejściu musimy odkładać ponad 2 razy więcej (1871 zł zamiast 601 zł), aby uzyskać ten sam cel.

Sprawdź wyniki, jakie uzyskały trzy inwestorki, które postanowiły zbudować bezpieczną poduszkę finansową na emeryturę. Każda z nich chce zgromadzić kwotę 500 tys. zł., jednak każda postanowiła rozpocząć odkładanie w innym czasie. Zakładając, że plan emerytalny będzie generować 5% zysku rocznie:

- Monika - planuje odkładać pewną kwotę co miesiąc przez 30 lat,

- Alicja - planuje odkładać pewną kwotę co miesiąc przez 15 lat,

- Kasia - planuje odkładać pewną kwotę co miesiąc przez 7,5 roku.

Aby osiągnąć założony cel i uzbierać 500 tys. zł. Monika będzie musiała odkładać około 601 zł miesięcznie, w perspektywie 30 lat. Alicja, która chce osiągnąć ten sam cel musi odkładać 1871 zł miesięcznie przez 15 lat. Kasia będzie musiała odkładać aż 4590 zł miesięcznie przez okres 7,5 roku!

Na tym przykładzie bardzo dobrze widać, że zależność między czasem oszczędzania, a wielkością składki nie jest liniowa. Skrócenie okresu oszczędzania o połowę wcale nie powoduje, że musimy odkładać dokładnie dwa razy tyle. W takim podejściu musimy odkładać ponad 2 razy więcej (1871 zł zamiast 601 zł), aby uzyskać ten sam cel.

Drugi przykład objaśnia zjawisko nazywane „efektem średniej ceny zakupu instrumentu finansowego" (ang. cost-average). Efekt ten jest szczególnie ważny w przypadku inwestycji długoterminowych w instrumenty finansowe charakteryzujące się dużą zmiennością, takich jak akcje czy fundusze akcyjne. Ma więc istotne znaczenie w kontekście inwestowania dodatkowych środków z myślą o emeryturze.

Systematyczne inwestowanie niewielkich kwot (zamiast jednej dużej) znacząco ogranicza ryzyko inwestycji na „górce” - kiedy to ceny rynkowe aktywów są nieadekwatne do ich realnej wartości. Dzięki regularnym wpłatom jesteśmy zwolnieni z takich trudnych pytań jak: „Czy jest to dobry moment na zakup?”, „Czy właśnie teraz cena jest najbardziej atrakcyjna?”. Nie musimy obserwować notowań czekając na idealny czas, ponieważ przy regularnym zakupie instrumentów w różnych momentach na rynku uśredniamy cenę. Natomiast końcowy efekt inwestycji zależy od zgromadzonej liczby instrumentów finansowych i ich ceny w momencie wypłaty kapitału

Odkładanie małych kwot często ma też jeszcze kilka innych zalet, choć mniej może związanych z samą matematyką finansową. Osoby inwestujące systematycznie wypracowują pewien nawyk, który z czasem procentuje. Odkładanie niewielkich kwot sprawia również, że nie odczuwamy obciążenia naszego budżetu domowego, co dodatkowo ułatwia konsekwentne i systematyczne działanie.

Systematyczne inwestowanie niewielkich kwot (zamiast jednej dużej) znacząco ogranicza ryzyko inwestycji na „górce” - kiedy to ceny rynkowe aktywów są nieadekwatne do ich realnej wartości. Dzięki regularnym wpłatom jesteśmy zwolnieni z takich trudnych pytań jak: „Czy jest to dobry moment na zakup?”, „Czy właśnie teraz cena jest najbardziej atrakcyjna?”. Nie musimy obserwować notowań czekając na idealny czas, ponieważ przy regularnym zakupie instrumentów w różnych momentach na rynku uśredniamy cenę. Natomiast końcowy efekt inwestycji zależy od zgromadzonej liczby instrumentów finansowych i ich ceny w momencie wypłaty kapitału

Odkładanie małych kwot często ma też jeszcze kilka innych zalet, choć mniej może związanych z samą matematyką finansową. Osoby inwestujące systematycznie wypracowują pewien nawyk, który z czasem procentuje. Odkładanie niewielkich kwot sprawia również, że nie odczuwamy obciążenia naszego budżetu domowego, co dodatkowo ułatwia konsekwentne i systematyczne działanie.

Potrzebujesz pomocy lub wsparcia w zakresie inwestycji?

Zachęcamy do kontaktu, nasi konsultanci odpowiedzą na Twoje pytania. Zadzwoń na infolinię,

czynną od niedzieli (od godz. 23) do piątku (do godz. 23), pod numerem:

19 503

19 503

lub wypełnij formularz kontaktowy zamieszczony poniżej:

czynną od niedzieli (od godz. 23) do piątku (do godz. 23), pod numerem:

19 503lub wypełnij formularz kontaktowy zamieszczony poniżej:

Skontaktuj się z nami

Wyślij do nas swoją wiadomość, a my odpowiemy najszybciej jak to możliwe

Dodatkowe informacje

Pytania i odpowiedzi

Czy mogę posiadać więcej niż jedno konto IKE lub IKZE?

Zgodnie z Ustawą z dnia 20 kwietnia 2004 r. o indywidualnych kontach emerytalnych oraz indywidualnych kontach zabezpieczenia emerytalnego, jedna osoba może posiadać jedynie jedno IKE oraz jedynie jedno IKZE. Dopuszczalne jest natomiast posiadanie IKE i IKZE jednocześnie przez jedną osobę. W ten sposób, możesz zwiększyć możliwość oszczędzania na emeryturę, wpłacając jednocześnie na IKE oraz IKZE, z zachowaniem limitów wpłat na dany rok.

Kto może oszczędzać na IKE i IKZE?

Na koncie emerytalnym IKE lub IKZE może oszczędzać każda osoba fizyczna, która ukończyła 16 lat.

Osoby małoletnie, w wieku 16-18 lat, mogą dokonywać wpłat na indywidualne konto emerytalne tylko w roku kalendarzowym, w którym otrzymują dochody z pracy wykonywanej na podstawie umowy o pracę.

Osoby małoletnie, w wieku 16-18 lat, mogą dokonywać wpłat na indywidualne konto emerytalne tylko w roku kalendarzowym, w którym otrzymują dochody z pracy wykonywanej na podstawie umowy o pracę.

Czy mogę oszczędzać na IKE lub IKZE nie mając stałych dochodów?

Tak, osoby nie posiadające stałych dochodów mogą założyć IKE lub IKZE i oszczędzać na emeryturę.

Samozatrudnieni oraz osoby wykonujące wolne zawody, a także świadczące pracę głównie w oparciu o umowy cywilnoprawne, w szczególności powinny odkładać dodatkowe środki na swoją emeryturę. Dla tych osób niskie składki emerytalne odprowadzane do powszechnego systemu emerytalnego mogą skutkować niskim świadczem emerytalnym, w stosunku do dochodów osiąganych w trakcie aktywności zawodowej.

Samozatrudnieni oraz osoby wykonujące wolne zawody, a także świadczące pracę głównie w oparciu o umowy cywilnoprawne, w szczególności powinny odkładać dodatkowe środki na swoją emeryturę. Dla tych osób niskie składki emerytalne odprowadzane do powszechnego systemu emerytalnego mogą skutkować niskim świadczem emerytalnym, w stosunku do dochodów osiąganych w trakcie aktywności zawodowej.

Czy mogę wpłacić większe kwoty niż wynosi roczny limit IKE i IKZE?

Nie. IKE i IKZE mają z góry określony limit wpłat na dany rok kalendarzowy. Wysokość tych limitów różni się - dla IKE limit jest wyższy niż dla IKZE, a co za tym idzie - na ten rachunek moża wpłacić większą kwotę.

Po jakim czasie mogę przenieść środki do innej instytucji finansowej?

Środki z IKE lub IKZE można przenieść do innej instytucji finansowej w dowolnym czasie. Jeżeli nie zachodzą szczególne przypadki określone w przepisach prawa, dyspozycja wypłaty transferowej powinna zostać zrealizowana w terminie 14 dni. Decyzji o przeniesieniu konta do innej instytucji nie warto podejmować jednak zbyt często. Przenosząc bowiem swoje środki przed upływem 12 miesięcy od daty podpisania umowy, należy pamiętać, że niektóre instytucje finansowe mogą naliczyć opłatę za przeniesienie IKE lub IKZE.

Czy po wypłaceniu środków mogę zacząć oszczędzać ponownie na IKE lub IKZE?

Tak. Osoby, które wypłacą środki zgromadzone na IKE lub IKZE wcześniej i nie skorzystają ze zwolnienia podatkowego od dochodów kapitałowych, będą mogły ponownie otworzyć IKE lub IKZE by dalej oszczędzać na emeryturę. Wiąże się to jednak z zamknięciem starego i otworzeniem nowego IKE lub IKZE.

Czy po nabyciu praw emerytalnych i po nabyciu uprawnień do wypłaty środków mogę oszczędzać dalej?

Tak, jest to możliwe. Możesz dalej oszczędzać na swoim dotychczasowym rachunku IKE lub IKZE. Jeśli natomiast dopiero chcesz otworzyć konto IKE lub IKZE, a posiadasz już prawa emerytalne, możesz również założyć IKE lub IKZE.

Jak wygląda wypłata środków z IKE lub IKZE?

Wypłata środków zgromadzonych na IKE może zostać dokonana na wniosek oszczędzającego po osiągnięciu wieku 60 lat lub po nabyciu uprawnień emerytalnych i ukończeniu 55. roku życia oraz dokonywania wpłat co najmniej w 5 dowolnych latach kalendarzowych, albo dokonania ponad połowy wartości wpłat nie później niż na 5 lat przed złożeniem wniosku o wypłatę.

Wypłata środków zgromadzonych na IKZE może zostać dokonana na wniosek oszczędzającego, po osiągnięciu wieku 65 lat oraz pod warunkiem dokonywania wpłat co najmniej w 5 latach kalendarzowych.

Wypłata środków zgromadzonych na IKZE może zostać dokonana na wniosek oszczędzającego, po osiągnięciu wieku 65 lat oraz pod warunkiem dokonywania wpłat co najmniej w 5 latach kalendarzowych.

Ryzyko inwestycyjne

Alior Bank S.A. informuje, że z każdą inwestycją wiąże się ryzyko poniesienia straty. Stopień ryzyka zależy od rodzaju i klasy aktywów będących przedmiotem inwestycji. Przed podjęciem decyzji inwestycyjnej należy, oprócz prognozy potencjalnego zysku, określić także czynnika ryzyka, jakie mogą wiązać się z daną inwestycją.

Prosimy o zapoznanie się z Informacją na temat ryzyk związanych z inwestowaniem – Pobierz PDF.

Prosimy o zapoznanie się z Informacją na temat ryzyk związanych z inwestowaniem – Pobierz PDF.

Więcej informacji na temat IKE i IKZE

Czas pomyśleć o emeryturze i zatroszczyć się o swoją finansową przyszłość.

Nie od dziś wiadomo, że emerytura, którą otrzyma każdy z nas z ZUS-u, będzie jedynie ułamkiem tego, co obecnie zarabiamy i nie pozwoli nam na utrzymanie standardu życia, do którego się przyzwyczailiśmy. Stąd warto zastanowić się, co zrobić, by jak najmniej odczuć zakończenie aktywności zawodowej i móc się cieszyć czasem na emeryturze na swoich zasadach.

Jednym z rozwiązań mogą być indywidualne konta emerytalne - IKE i IKZE. Poniżej przedstawiamy skrócone informacje dotyczące tych dwóch rachunków i staramy się odpowiedzieć na pytanie - IKE czy warto? / IKZE czy warto?

IKE – co to jest?

Konto IKE to Indywidualne Konto Emerytalne będące dobrowolną formą oszczędzania dodatkowych pieniędzy na emeryturę. Dzięki niemu możesz inwestować swoje oszczędności w różne instrumenty finansowe z myślą o dodatkowym zabezpieczeniu na przyszłość.

IKZE – co to jest?

Konto IKZE to Indywidualne Konto Zabezpieczenia Emerytalnego. Pełni taką samą funkcję jak Indywidualne Konto Emerytalne, ale różni się od IKE limitami wpłat i założeniami dotyczącymi podatków i wypłat (więcej o różnicach IKE vs IKZE poniżej).

Rodzaje IKE i IKZE

Wyróżniamy kilka rodzajów IKE i IKZE, w zależności od podmiotów i instrumentów za pośrednictwem których prowadzone są inwestycje. Są to:

1. IKE/IKZE funduszowe;

2. IKE/IKZE maklerskie;

3. IKE/IKZE bankowe;

4. IKE/IKZE ubezpieczeniowe;

5. IKE/IKZE w dobrowolnym funduszu emerytalnym (DFE).

W Alior Banku klienci mogą oszczędzać na swoją emeryturę za pośrednictwem IKE/ IKZE maklerskiego i funduszowego.

Za pośrednictwem jakich instrumentów finansowych są inwestowane pieniądze na IKE i IKZE?

W zależności od rodzaju rachunku IKE i IKZE, środki mogą być inwestowane za pośrednictwem różnych instrumentów, lista ta jest jednak ograniczona.

1. W przypadku IKE i IKZE funduszowego – środki są inwestowane w fundusze inwestycyjne, które są zarządzane przez towarzystwa funduszy inwestycyjnych (TFI). To rozwiązanie jest idealne dla osób, które nie chcą inwestować samodzielnie – to fundusz decyduje o alokacji środków.

2. IKE i IKZE maklerskie umożliwiają samodzielne inwestowanie w papiery wartościowe, takie jak akcje, obligacje skarbowe czy fundusze ETF.

3. IKE i IKZE bankowe umożliwiają inwestowanie w formie lokat lub rachunków oszczędnościowych.

4. Za pośrednictwem IKE i IKZE ubezpieczeniowego środki inwestowane są w fundusze inwestycyjne, dodatkowo w tym produkcie mieści się też ubezpieczenie na życie.

IKE i IKZE a obligacje skarbowe

Obligacje skarbowe to jeden z najpopularniejszych instrumentów finansowych ze względu na ich wysoki poziom bezpieczeństwa, stabilne i przewidywalne zyski oraz szeroki wybór dostępnych rodzajów. Inwestować w obligacje skarbowe można także za pośrednictwem rachunków IKE i IKZE. Inwestowanie w obligacje przez konto IKZE pozwala na budowanie długoterminowych oszczędności emerytalnych, jednocześnie korzystając z preferencji podatkowych. Konto IKE z obligacjami jest doskonałym rozwiązaniem dla osób planujących długoterminowe oszczędzanie na emeryturę, z korzyścią w postaci zwolnienia z podatku od zysków kapitałowych.

Kto może założyć IKE i IKZE?

W przypadku IKE i IKZE funduszowego może do niego przystąpić każdy kto ukończył 16. rok życia, pod warunkiem, że w danym roku kalendarzowym – w którym dokonuje wpłaty na rachunek – uzyskał dochody z pracy wykonywanej na podstawie umowy o pracę.

W przypadku IKE i IKZE maklerskiego – wymagany wiek minimalny to skończony 18. rok życia.

Korzyści IKE i IKZE

Podstawową korzyścią obu produktów jest to, że za ich pośrednictwem zbieramy dodatkowe środki na naszą emeryturę. Prócz tej nadrzędnej korzyści warto wspomnieć także o:

• korzyściach podatkowych (inne warunki dla IKE i IKZE);

• elastyczności – Ty decydujesz kiedy i ile wpłacasz na swój rachunek oraz czy chcesz wypłacić swoje środki wcześniej – częściowo bądź całościowo (inne warunki dla IKE i IKZE);

• dziedziczności – środki zebrane na obu rachunkach podlegają dziedziczeniu.

IKE a IKZE – porównanie i różnice

Zastanawiasz się, czy skorzystać z IKZE czy z IKE? Poniżej przedstawiamy podstawowe różnice między dwoma rachunkami:

W związku z tym w 2025 r. limit IKZE to 10 407,60 zł (15 611,40 zł dla działalności pozarolniczej), natomiast limit IKE to 26 019 zł.

Wypłata z IKZE może zostać dokonana gdy właściciel rachunku osiągnie minimalny wiek, uprawniający do uzyskania oszczędności podatkowej, czyli 65 lat oraz dokonywał wpłat na IKZE co najmniej w 5 latach kalendarzowych. Wówczas będzie konieczność zapłacenia podatku zryczałtowanego, wynoszącego 10% wypłaty.

Czy na konta IKE i IKZE trzeba wpłacać co miesiąc?

Częstotliwość wpłat na oba rachunki możesz w pełni dostosować do swoich możliwości finansowych. Na IKE i IKZE możesz wpłacać co miesiąc, kwartał, rok lub tylko kiedy masz nadwyżki finansowe. Pamiętaj jednak, że jeśli chcesz skorzystać z odliczenia od podatku dla IKZE musisz dokonać wpłaty w danym roku kalendarzowym.

IKE czy IKZE – co wybrać?

Od Ciebie zatem zależy, korzyści którego z produktów bardziej odpowiadają na Twoje potrzeby. Podejmując decyzję warto odpowiedzieć sobie na pytania:

1. Ile rocznie jestem w stanie wpłacić na mój rachunek? Jeśli więcej niż 10 000 zł w ciągu roku – może konto IKE jest dla Ciebie.

2. Jak istotna jest dla mnie kwestia opodatkowania? Jeśli zależy Ci na corocznym odpisywaniu od podatku składek – sprawdź IKZE.

3. Jak szybko będę chciał wypłacić uzbieraną kwotę pieniędzy? Jeśli szybciej – po ukończeniu 60. roku życia – to dobrym wyborem będzie IKE, jeśli możesz poczekać z wypłatą do 65. roku życia – konto IKZE jest dla Ciebie.

4. Czy będę chciał wcześniej wypłacić częściowo zebrane środki i uniknąć płacenia podatku dochodowego od całej kwoty wypłaty? Jeśli tak – sprawdź IKE.

Nie wiesz który rachunek wybrać? Nie musisz wybierać – możesz założyć IKE oraz IKZE i jeszcze bardziej zabezpieczyć swoją przyszłość finansową.

IKZE/ IKE – jak założyć?

Założenie rachunku IKE i IKZE jest bardzo proste. W przypadku Alior Banku możliwości założenia kont są następujące:

1. IKE/IKZE maklerskie możesz założyć on-line w bankowości internetowej bądź w oddziale banku świadczącym usługi maklerskie.

2. IKE/IKZE funduszowe założysz w oddziale banku świadczącym usługi maklerskie.

By móc założyć rachunek IKE i IKZE musisz spełnić warunki, o których pisaliśmy powyżej (pkt "Kto może założyć IKE i IKZE?").

OFE, IKZE, IKE, ZUS – różne formy oszczędzania na emeryturę.

Możliwości oszczędzania na emeryturę jest kilka. Podstawową różnicą tych najbardziej popularnych jest dobrowolność.

Składki emerytalne na ZUS są obowiązkowe i potrącane odgórnie z comiesięcznych wynagrodzeń.

OFE, IKE, IKZE, IKZE czy PPT – są formami dobrowolnymi. Sam decydujesz, czy chcesz jeszcze dodatkowo oszczędzać ponad to, co gromadzi ZUS.

IKZE/ IKE czy ZUS?

IKZE/IKE czy ZUS – co wybrać? Emerytura z ZUS może nie wystarczyć na utrzymanie poziomu życia, które obecnie wiedziesz. Obecnie stopa zastąpienia, czyli relacja przeciętnej emerytury do przeciętnego wynagrodzenia, wynosi niespełna 38,7%. Wynika z tego, że emeryt musi się utrzymać za nieco ponad 1/3 swojej obecnej pensji. Na skutek zmian demograficznych sytuacja ta będzie się pogarszać. Scenariusz nie jest zatem nazbyt pozytywny. Stąd warto się zastanowić co zrobić, by nie musieć się w przyszłości martwić czy z emerytury wypłacanej przez ZUS wystarczy do przysłowiowego „pierwszego”. Odpowiedzią wydają się dodatkowe opcje oszczędzania na emeryturę – w tym konta IKE i IKZE.

Reasumując – IKE i IKZE mają wiele zalet, które sprawiają, że warto rozważyć te formy inwestycji. Są to atrakcyjne opcje, które łączą korzyści podatkowe, elastyczność inwestycyjną oraz możliwość zwiększenia komfortu życia na emeryturze. Warto pomyśleć o swojej przyszłości już dziś, aby cieszyć się spokojniejszymi i bardziej stabilnymi latami po zakończeniu pracy zawodowej.

………………………………………..

Niniejszy materiał ma wyłącznie charakter marketingowo – informacyjny i jest upowszechniany w celu reklamy produktów i usług inwestycyjnych.

Informacji zawartych w niniejszym materiale nie należy traktować jako porady inwestycyjnej, oferty lub rekomendacji zawarcia transakcji. Produkty inwestycyjne są obarczone ryzykiem inwestycyjnym, z możliwością utraty części lub nawet całości zainwestowanego kapitału. Stopień ryzyka zależy od rodzaju i klasy aktywów będących przedmiotem inwestycji. Przed podjęciem decyzji inwestycyjnej należy, oprócz prognozy potencjalnego zysku, określić także czynniki ryzyka, jakie mogą wiązać się z daną inwestycją.

Materiał został przygotowany przez Alior Bank SA – Biuro Maklerskie z siedzibą w Warszawie, adres: ul. Łopuszańska 38D, 02-232 Warszawa, wpisany do rejestru przedsiębiorców prowadzonego przez Sąd Rejonowy dla m.st. Warszawy w Warszawie, XIV Wydział Gospodarczy pod numerem KRS: 0000305178, o kapitale zakładowym 1 305 539 910 zł w całości wpłaconym, posiadający numer statystyczny REGON 141387142 i numer identyfikacji podatkowej (NIP) 107-001-07-31. Biuro Maklerskie jest wydzieloną organizacyjnie jednostką w strukturach Alior Bank SA.

Nie od dziś wiadomo, że emerytura, którą otrzyma każdy z nas z ZUS-u, będzie jedynie ułamkiem tego, co obecnie zarabiamy i nie pozwoli nam na utrzymanie standardu życia, do którego się przyzwyczailiśmy. Stąd warto zastanowić się, co zrobić, by jak najmniej odczuć zakończenie aktywności zawodowej i móc się cieszyć czasem na emeryturze na swoich zasadach.

Jednym z rozwiązań mogą być indywidualne konta emerytalne - IKE i IKZE. Poniżej przedstawiamy skrócone informacje dotyczące tych dwóch rachunków i staramy się odpowiedzieć na pytanie - IKE czy warto? / IKZE czy warto?

IKE – co to jest?

Konto IKE to Indywidualne Konto Emerytalne będące dobrowolną formą oszczędzania dodatkowych pieniędzy na emeryturę. Dzięki niemu możesz inwestować swoje oszczędności w różne instrumenty finansowe z myślą o dodatkowym zabezpieczeniu na przyszłość.

IKZE – co to jest?

Konto IKZE to Indywidualne Konto Zabezpieczenia Emerytalnego. Pełni taką samą funkcję jak Indywidualne Konto Emerytalne, ale różni się od IKE limitami wpłat i założeniami dotyczącymi podatków i wypłat (więcej o różnicach IKE vs IKZE poniżej).

Rodzaje IKE i IKZE

Wyróżniamy kilka rodzajów IKE i IKZE, w zależności od podmiotów i instrumentów za pośrednictwem których prowadzone są inwestycje. Są to:

1. IKE/IKZE funduszowe;

2. IKE/IKZE maklerskie;

3. IKE/IKZE bankowe;

4. IKE/IKZE ubezpieczeniowe;

5. IKE/IKZE w dobrowolnym funduszu emerytalnym (DFE).

W Alior Banku klienci mogą oszczędzać na swoją emeryturę za pośrednictwem IKE/ IKZE maklerskiego i funduszowego.

Za pośrednictwem jakich instrumentów finansowych są inwestowane pieniądze na IKE i IKZE?

W zależności od rodzaju rachunku IKE i IKZE, środki mogą być inwestowane za pośrednictwem różnych instrumentów, lista ta jest jednak ograniczona.

1. W przypadku IKE i IKZE funduszowego – środki są inwestowane w fundusze inwestycyjne, które są zarządzane przez towarzystwa funduszy inwestycyjnych (TFI). To rozwiązanie jest idealne dla osób, które nie chcą inwestować samodzielnie – to fundusz decyduje o alokacji środków.

2. IKE i IKZE maklerskie umożliwiają samodzielne inwestowanie w papiery wartościowe, takie jak akcje, obligacje skarbowe czy fundusze ETF.

3. IKE i IKZE bankowe umożliwiają inwestowanie w formie lokat lub rachunków oszczędnościowych.

4. Za pośrednictwem IKE i IKZE ubezpieczeniowego środki inwestowane są w fundusze inwestycyjne, dodatkowo w tym produkcie mieści się też ubezpieczenie na życie.

IKE i IKZE a obligacje skarbowe

Obligacje skarbowe to jeden z najpopularniejszych instrumentów finansowych ze względu na ich wysoki poziom bezpieczeństwa, stabilne i przewidywalne zyski oraz szeroki wybór dostępnych rodzajów. Inwestować w obligacje skarbowe można także za pośrednictwem rachunków IKE i IKZE. Inwestowanie w obligacje przez konto IKZE pozwala na budowanie długoterminowych oszczędności emerytalnych, jednocześnie korzystając z preferencji podatkowych. Konto IKE z obligacjami jest doskonałym rozwiązaniem dla osób planujących długoterminowe oszczędzanie na emeryturę, z korzyścią w postaci zwolnienia z podatku od zysków kapitałowych.

Kto może założyć IKE i IKZE?

W przypadku IKE i IKZE funduszowego może do niego przystąpić każdy kto ukończył 16. rok życia, pod warunkiem, że w danym roku kalendarzowym – w którym dokonuje wpłaty na rachunek – uzyskał dochody z pracy wykonywanej na podstawie umowy o pracę.

W przypadku IKE i IKZE maklerskiego – wymagany wiek minimalny to skończony 18. rok życia.

Korzyści IKE i IKZE

Podstawową korzyścią obu produktów jest to, że za ich pośrednictwem zbieramy dodatkowe środki na naszą emeryturę. Prócz tej nadrzędnej korzyści warto wspomnieć także o:

• korzyściach podatkowych (inne warunki dla IKE i IKZE);

• elastyczności – Ty decydujesz kiedy i ile wpłacasz na swój rachunek oraz czy chcesz wypłacić swoje środki wcześniej – częściowo bądź całościowo (inne warunki dla IKE i IKZE);

• dziedziczności – środki zebrane na obu rachunkach podlegają dziedziczeniu.

IKE a IKZE – porównanie i różnice

Zastanawiasz się, czy skorzystać z IKZE czy z IKE? Poniżej przedstawiamy podstawowe różnice między dwoma rachunkami:

- IKZE i IKE – limit wpłat

W związku z tym w 2025 r. limit IKZE to 10 407,60 zł (15 611,40 zł dla działalności pozarolniczej), natomiast limit IKE to 26 019 zł.

- IKZE – odliczenie od podatku

- Wypłata środków z IKE i z IKZE

Wypłata z IKZE może zostać dokonana gdy właściciel rachunku osiągnie minimalny wiek, uprawniający do uzyskania oszczędności podatkowej, czyli 65 lat oraz dokonywał wpłat na IKZE co najmniej w 5 latach kalendarzowych. Wówczas będzie konieczność zapłacenia podatku zryczałtowanego, wynoszącego 10% wypłaty.

- Wcześniejsza wypłata – likwidacja IKZE i IKE, a podatek

Czy na konta IKE i IKZE trzeba wpłacać co miesiąc?

Częstotliwość wpłat na oba rachunki możesz w pełni dostosować do swoich możliwości finansowych. Na IKE i IKZE możesz wpłacać co miesiąc, kwartał, rok lub tylko kiedy masz nadwyżki finansowe. Pamiętaj jednak, że jeśli chcesz skorzystać z odliczenia od podatku dla IKZE musisz dokonać wpłaty w danym roku kalendarzowym.

IKE czy IKZE – co wybrać?

Od Ciebie zatem zależy, korzyści którego z produktów bardziej odpowiadają na Twoje potrzeby. Podejmując decyzję warto odpowiedzieć sobie na pytania:

1. Ile rocznie jestem w stanie wpłacić na mój rachunek? Jeśli więcej niż 10 000 zł w ciągu roku – może konto IKE jest dla Ciebie.

2. Jak istotna jest dla mnie kwestia opodatkowania? Jeśli zależy Ci na corocznym odpisywaniu od podatku składek – sprawdź IKZE.

3. Jak szybko będę chciał wypłacić uzbieraną kwotę pieniędzy? Jeśli szybciej – po ukończeniu 60. roku życia – to dobrym wyborem będzie IKE, jeśli możesz poczekać z wypłatą do 65. roku życia – konto IKZE jest dla Ciebie.

4. Czy będę chciał wcześniej wypłacić częściowo zebrane środki i uniknąć płacenia podatku dochodowego od całej kwoty wypłaty? Jeśli tak – sprawdź IKE.

Nie wiesz który rachunek wybrać? Nie musisz wybierać – możesz założyć IKE oraz IKZE i jeszcze bardziej zabezpieczyć swoją przyszłość finansową.

IKZE/ IKE – jak założyć?

Założenie rachunku IKE i IKZE jest bardzo proste. W przypadku Alior Banku możliwości założenia kont są następujące:

1. IKE/IKZE maklerskie możesz założyć on-line w bankowości internetowej bądź w oddziale banku świadczącym usługi maklerskie.

2. IKE/IKZE funduszowe założysz w oddziale banku świadczącym usługi maklerskie.

By móc założyć rachunek IKE i IKZE musisz spełnić warunki, o których pisaliśmy powyżej (pkt "Kto może założyć IKE i IKZE?").

OFE, IKZE, IKE, ZUS – różne formy oszczędzania na emeryturę.

Możliwości oszczędzania na emeryturę jest kilka. Podstawową różnicą tych najbardziej popularnych jest dobrowolność.

Składki emerytalne na ZUS są obowiązkowe i potrącane odgórnie z comiesięcznych wynagrodzeń.

OFE, IKE, IKZE, IKZE czy PPT – są formami dobrowolnymi. Sam decydujesz, czy chcesz jeszcze dodatkowo oszczędzać ponad to, co gromadzi ZUS.

IKZE/ IKE czy ZUS?

IKZE/IKE czy ZUS – co wybrać? Emerytura z ZUS może nie wystarczyć na utrzymanie poziomu życia, które obecnie wiedziesz. Obecnie stopa zastąpienia, czyli relacja przeciętnej emerytury do przeciętnego wynagrodzenia, wynosi niespełna 38,7%. Wynika z tego, że emeryt musi się utrzymać za nieco ponad 1/3 swojej obecnej pensji. Na skutek zmian demograficznych sytuacja ta będzie się pogarszać. Scenariusz nie jest zatem nazbyt pozytywny. Stąd warto się zastanowić co zrobić, by nie musieć się w przyszłości martwić czy z emerytury wypłacanej przez ZUS wystarczy do przysłowiowego „pierwszego”. Odpowiedzią wydają się dodatkowe opcje oszczędzania na emeryturę – w tym konta IKE i IKZE.

Reasumując – IKE i IKZE mają wiele zalet, które sprawiają, że warto rozważyć te formy inwestycji. Są to atrakcyjne opcje, które łączą korzyści podatkowe, elastyczność inwestycyjną oraz możliwość zwiększenia komfortu życia na emeryturze. Warto pomyśleć o swojej przyszłości już dziś, aby cieszyć się spokojniejszymi i bardziej stabilnymi latami po zakończeniu pracy zawodowej.

………………………………………..

Niniejszy materiał ma wyłącznie charakter marketingowo – informacyjny i jest upowszechniany w celu reklamy produktów i usług inwestycyjnych.

Informacji zawartych w niniejszym materiale nie należy traktować jako porady inwestycyjnej, oferty lub rekomendacji zawarcia transakcji. Produkty inwestycyjne są obarczone ryzykiem inwestycyjnym, z możliwością utraty części lub nawet całości zainwestowanego kapitału. Stopień ryzyka zależy od rodzaju i klasy aktywów będących przedmiotem inwestycji. Przed podjęciem decyzji inwestycyjnej należy, oprócz prognozy potencjalnego zysku, określić także czynniki ryzyka, jakie mogą wiązać się z daną inwestycją.

Materiał został przygotowany przez Alior Bank SA – Biuro Maklerskie z siedzibą w Warszawie, adres: ul. Łopuszańska 38D, 02-232 Warszawa, wpisany do rejestru przedsiębiorców prowadzonego przez Sąd Rejonowy dla m.st. Warszawy w Warszawie, XIV Wydział Gospodarczy pod numerem KRS: 0000305178, o kapitale zakładowym 1 305 539 910 zł w całości wpłaconym, posiadający numer statystyczny REGON 141387142 i numer identyfikacji podatkowej (NIP) 107-001-07-31. Biuro Maklerskie jest wydzieloną organizacyjnie jednostką w strukturach Alior Bank SA.