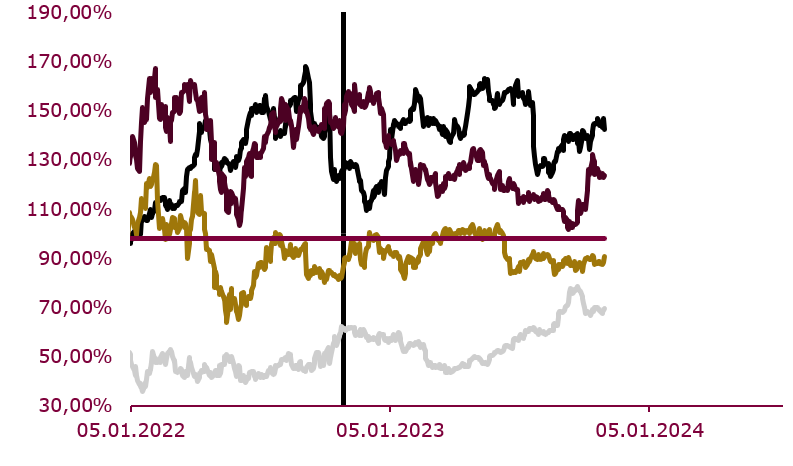

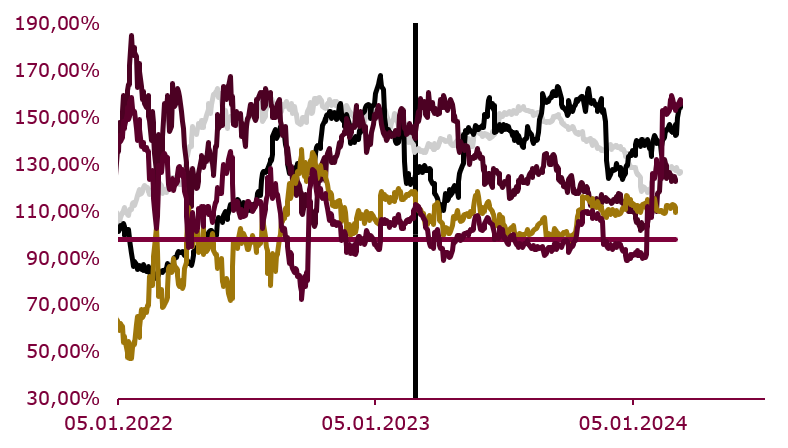

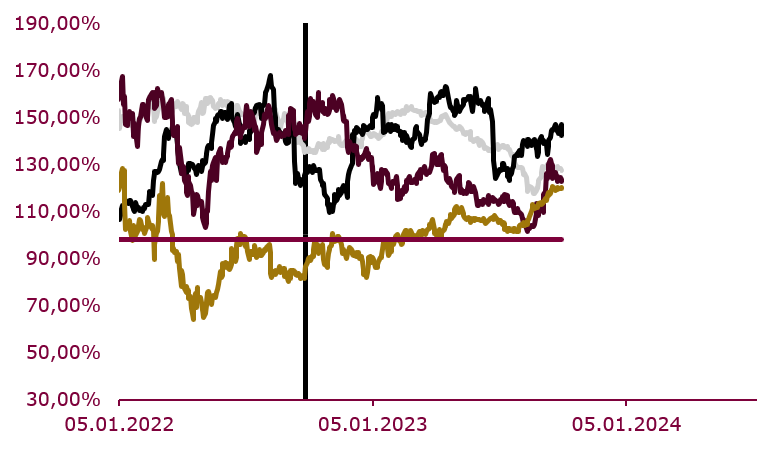

Scenariusze zostały zaprezentowane jedynie w celach ułatwienia zrozumienia charakterystyki umowy i nie mogą stanowić wyznacznika kształtowania się wartości koszyka w przyszłości.

Klient kupuje 100 szt. Certyfikatów Depozytowych o łącznej wartości początkowej 10 000 PLN. Kupon został ustalony w Dniu Emisji na poziomie 4,00%.

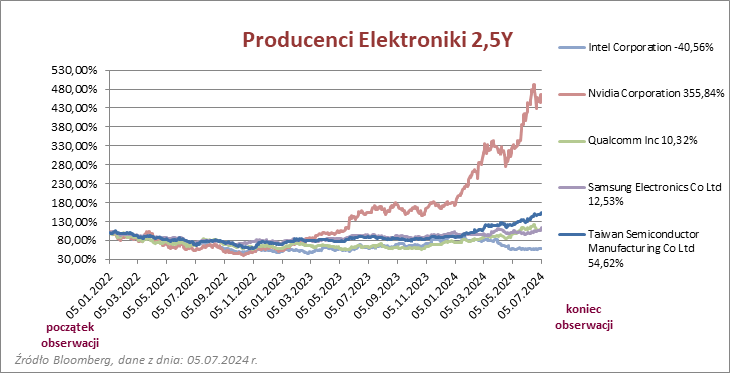

W scenariuszu pesymistycznym w pierwszym Dniu Obserwacji (05/07/2023 r.) jak i drugim Dniu Obserwacji (05/07/2024 r.) nie wszystkie spółki znajdowały się powyżej Bariery, co skutkuje brakiem naliczenia Kuponu. Łącznie Inwestor w dniu wykupu otrzyma zwrot zainwestowanego kapitału. Łącznie wypłata wyniesie 10 000 PLN przed opodatkowaniem podatkiem od zysków kapitałowych.

W scenariuszu optymistycznym w pierwszym Dniu Obserwacji (05/07/2023 r.), jak i drugim Dniu Obserwacji (05/07/2024 r.) wszystkie spółki znajdowały się powyżej Bariery, co skutkuje naliczeniem podwójnego Kuponu i wypłatą w Dniu Płatności Odsetek (10/07/2024.) Łącznie Inwestor w dniu wykupu otrzyma zwrot zainwestowanego kapitału, oraz Kupon 8,00%% (4,00%*2), czyli ok. 3,20% p.a. Łącznie wypłata wyniesie 10 800 PLN przed opodatkowaniem podatkiem od zysków kapitałowych.

W scenariuszu optymistycznym w pierwszym Dniu Obserwacji (05/07/2023 r.), jak i drugim Dniu Obserwacji (05/07/2024 r.) wszystkie spółki znajdowały się powyżej Bariery, co skutkuje naliczeniem podwójnego Kuponu i wypłatą w Dniu Płatności Odsetek (10/07/2024.) Łącznie Inwestor w dniu wykupu otrzyma zwrot zainwestowanego kapitału, oraz Kupon 8,00%% (4,00%*2), czyli ok. 3,20% p.a. Łącznie wypłata wyniesie 10 800 PLN przed opodatkowaniem podatkiem od zysków kapitałowych.

W scenariuszu umiarkowanie optymistycznym w pierwszym Dniu Obserwacji (05/07/2023 r.) nie wszystkie spółki znajdowały się powyżej bariery, co skutkuje brakiem naliczenia Kuponu, w drugim Dniu Obserwacji (05/07/2024 r.) wszystkie spółki znajdowały się powyżej Bariery, co skutkuje naliczeniem Kuponu. Kupon 3,00% zostanie wypłacony w Dniu Płatności Odsetek (10/07/2024r.). Łącznie Inwestor w dniu wykupu otrzyma zwrot zainwestowanego kapitału, oraz Kupon w wysokości 4,00% (4,00%*1), czyli ok. 1,60% p.a. Łącznie wypłata wyniesie 10 400 PLN przed opodatkowaniem podatkiem od zysków kapitałowych.

Specyfikacja Parametrów Ekonomicznych

Specyfikacja Parametrów Ekonomicznych

Formularz przyjęcia propozycji nabycia

Formularz przyjęcia propozycji nabycia  Zaloguj się do bankowości internetowej, przejdź do zakładki Inwestycje/Oferty. Po wybraniu „zapisz się” wyświetli się informacja z możliwością założenia rachunku depozytowego. Podpisz umowę o bezpłatny rachunek kodem SMS, Rachunek będzie aktywny zaraz po podpisaniu umowy. Następnie złóż zapis poprzez kliknięcie w przycisk Zapisz się. Wybierz rachunek do opłacenia środków oraz liczbę Bankowych Papierów Wartościowych, na którą chcesz złożyć zapis i kliknij zatwierdź.

Zaloguj się do bankowości internetowej, przejdź do zakładki Inwestycje/Oferty. Po wybraniu „zapisz się” wyświetli się informacja z możliwością założenia rachunku depozytowego. Podpisz umowę o bezpłatny rachunek kodem SMS, Rachunek będzie aktywny zaraz po podpisaniu umowy. Następnie złóż zapis poprzez kliknięcie w przycisk Zapisz się. Wybierz rachunek do opłacenia środków oraz liczbę Bankowych Papierów Wartościowych, na którą chcesz złożyć zapis i kliknij zatwierdź.