Rozczarowanie w produkcji przemysłowej 20 marca 2025 r.

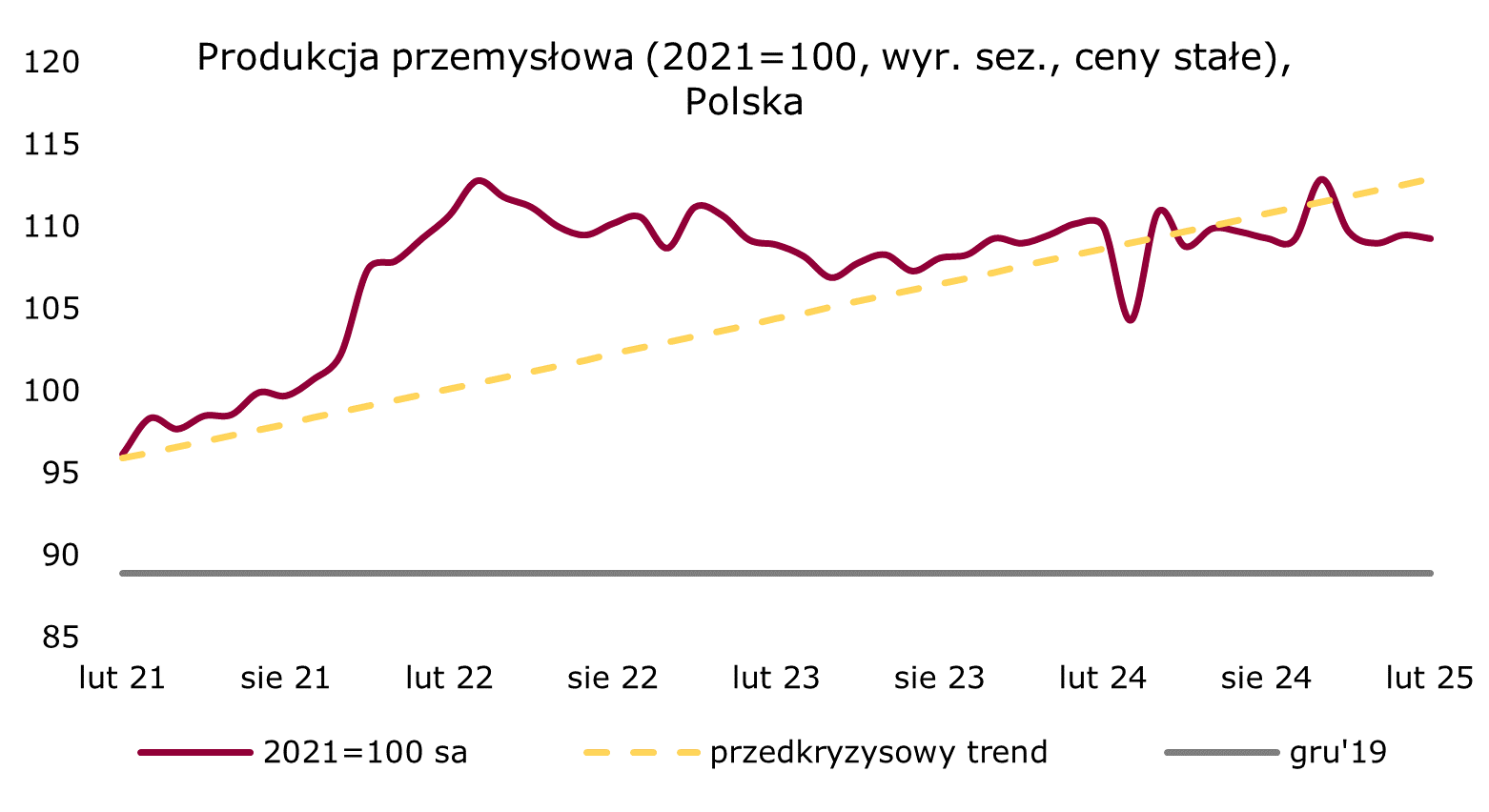

Produkcja przemysłowa w lutym spadła o 2% r/r przy konsensusie rynkowym na poziomie -1,1% r/r. Aktualnie sektor przemysłowy pozostaje w stagnacji. Po odsezonowaniu, w lutym odnotowaliśmy wzrost produkcji przemysłowej o 0,1% r/r oraz spadek o 0,2% wobec stycznia’25. Ciągle oczekujemy na odbicie, które naszym zdaniem wynikać będzie najpierw z popytu krajowego, a następnie z poprawy sytuacji w gospodarkach europejskich, co spowoduje zwiększoną produkcję na eksport. Negatywnie na polski sektor przemysłowy wpływa aktualnie m.in. słaby popyt z Niemiec. Jeśli chodzi o sytuację za naszą zachodnią granicą, to po ostatnich doniesieniach o zmianie podejścia do reguł polityki fiskalnej, możemy się spodziewać, że popyt zza Odry powinien odbijać w perspektywie kolejnych kwartałów. Również odczyty PMI dla przemysłu zarówno w Polsce, jak i w krajach europejskich napawają umiarkowanym optymizmem. Lutowy odczyt PMI dla przemysłu w kraju przebił pierwszy raz od wielu miesięcy barierę 50, a w strefie euro PMI dla przemysłu jest poniżej 50, ale od kilku miesięcy zauważalnie rośnie i w lutym był na poziomie 47,6, co potęguje oczekiwania na odbicie gospodarek europejskich. Podsumowując, aktualnie polska produkcja przemysłowa pozostaje w stagnacji, ale widzimy perspektywy na odbicie w dalszej części roku.

Źródło: GUS, opracowanie własne

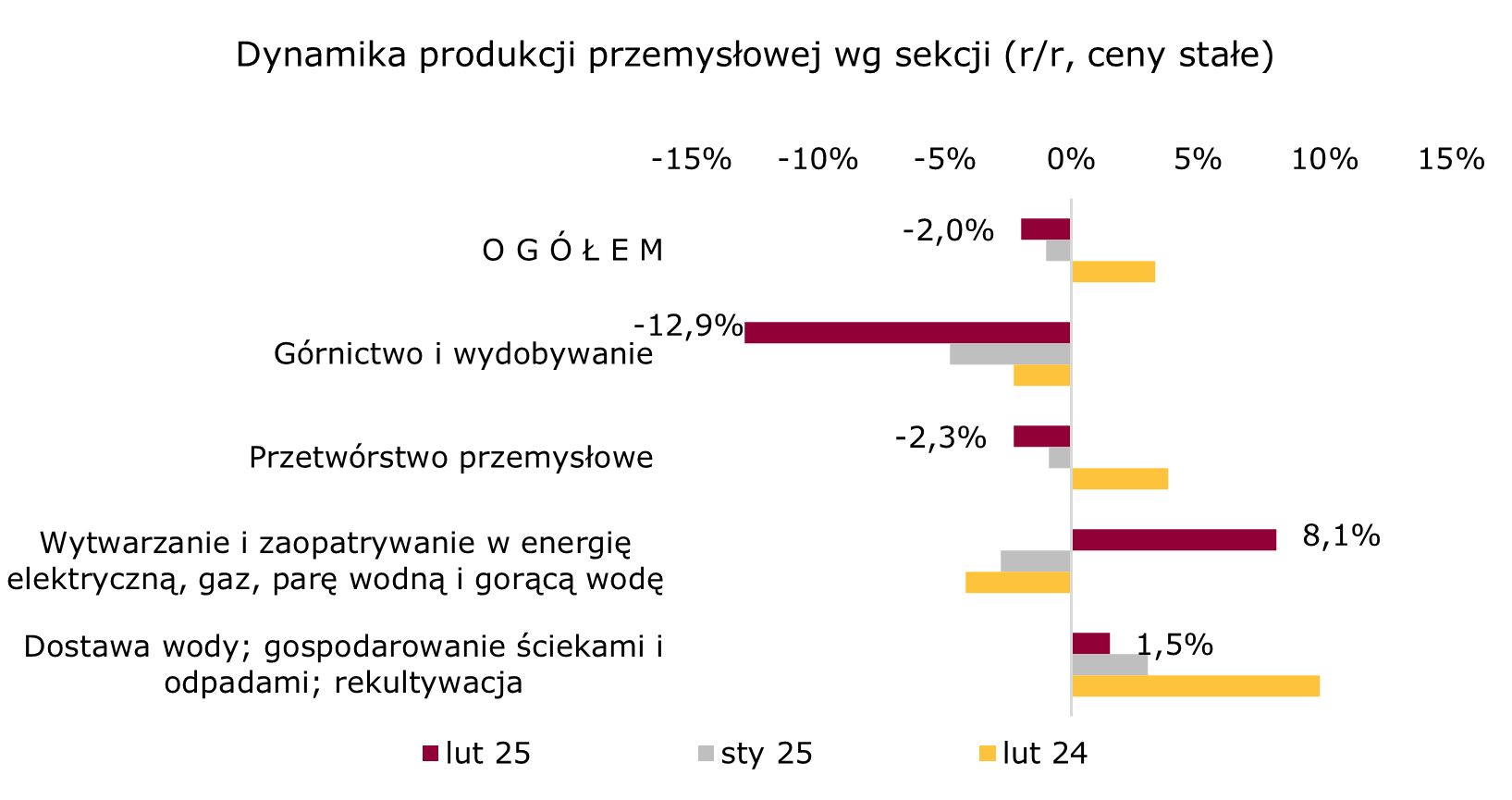

Spadek produkcji przemysłowej w lutym był mocniejszy od oczekiwań rynkowych, a w podziale na sekcje, negatywnie wyróżnia się górnictwo i wydobywanie (-12,9% r/r). Na minusie było również kluczowe przetwórstwo przemysłowe, które spadło o 2,3% r/r. Na plus z kolei było: wytwarzanie i zaopatrywania w energię elektryczną, gaz, parę wodną i gorącą wodę (+8,1% r/r) - co mogło być powodowane dość mroźną pogodą w lutym, a także dostawa wody, gospodarowanie ściekami i odpadami (+1,5% r/r).

Źródło: GUS, opracowanie własne

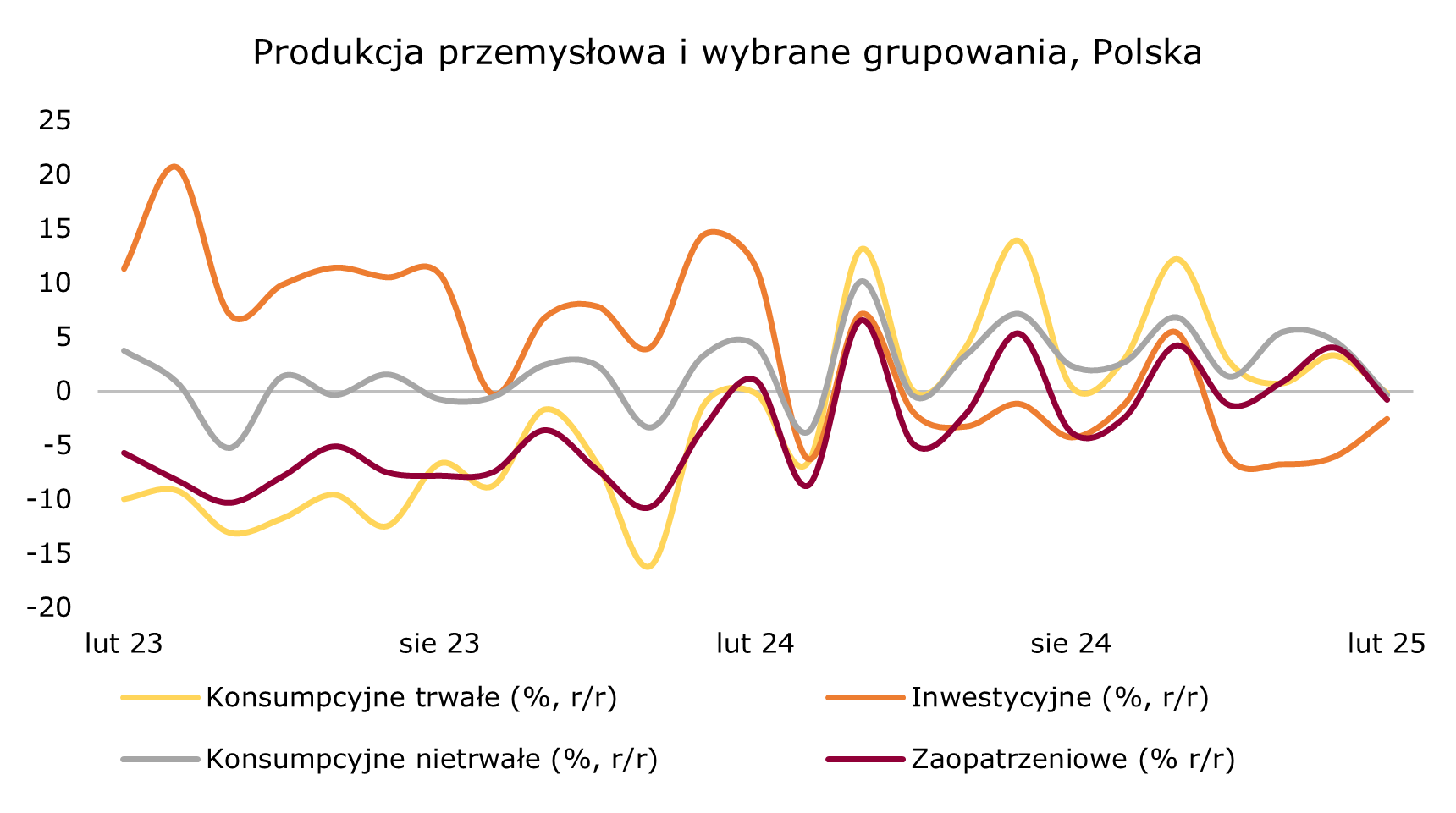

Patrząc na szerokie grupowania, w poprzednich miesiącach zauważaliśmy mocniejszą koniunkturę po stronie dóbr konsumpcyjnych niż inwestycyjnych. Tendencja ciągle jest podobna, jednakże pierwszy raz od wielu miesięcy produkcja dóbr konsumpcyjnych zaliczyła kosmetyczny spadek (konsumpcyjne trwałe: -0,2% r/r, konsumpcyjne nietrwałe: -0,4% r/r). W lutym spadła również produkcja dóbr związanych z energią (-10,6% r/r), dóbr zaopatrzeniowych (-0,8% r/r) oraz inwestycyjnych (-2,6% r/r). Mimo kolejnego miesiąca odczytu poniżej zera produkcji dóbr inwestycyjnych, należy zaznaczyć, że jest to najmniejszy spadek od października’24.

Źródło: GUS, opracowanie własne

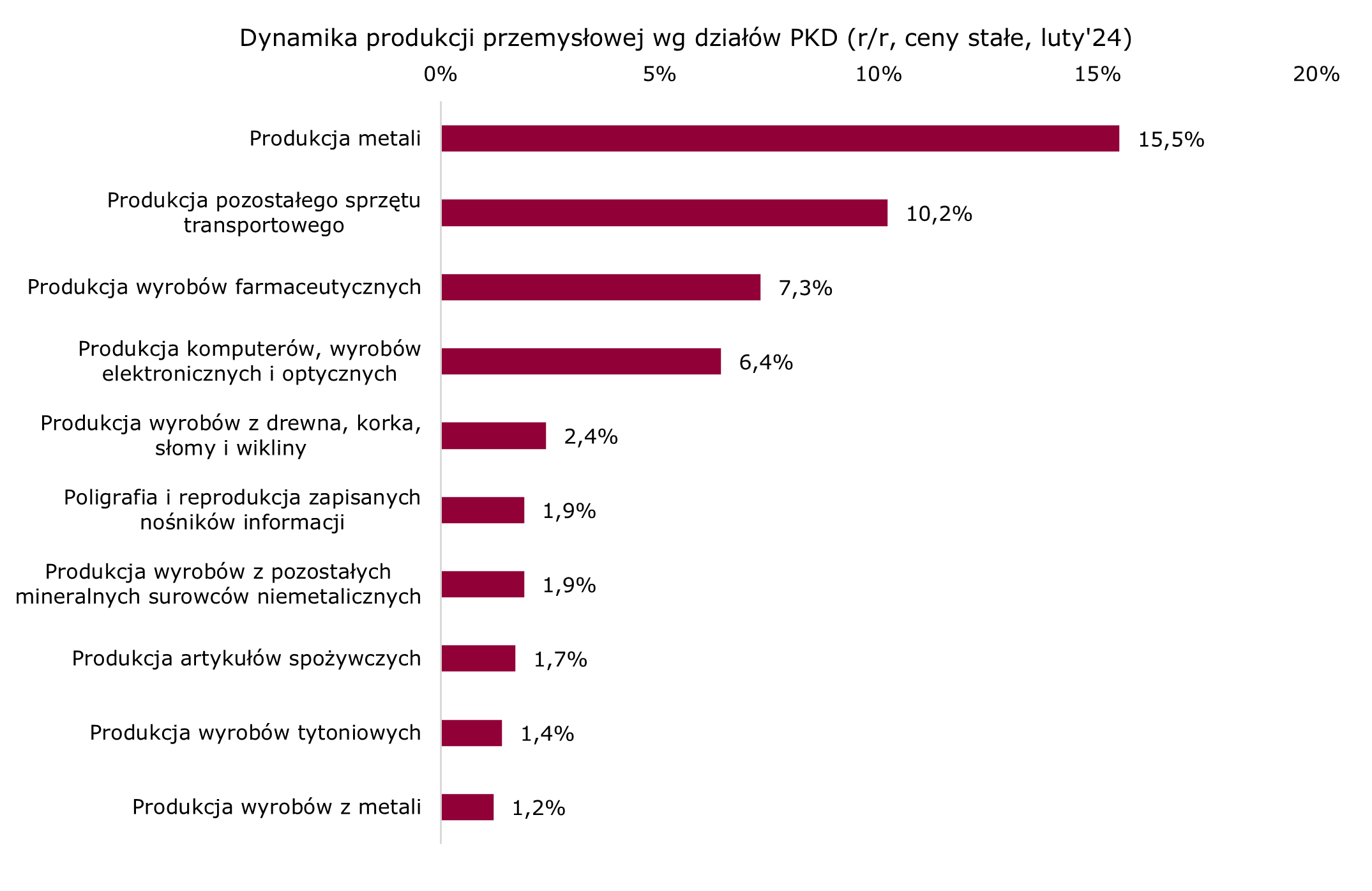

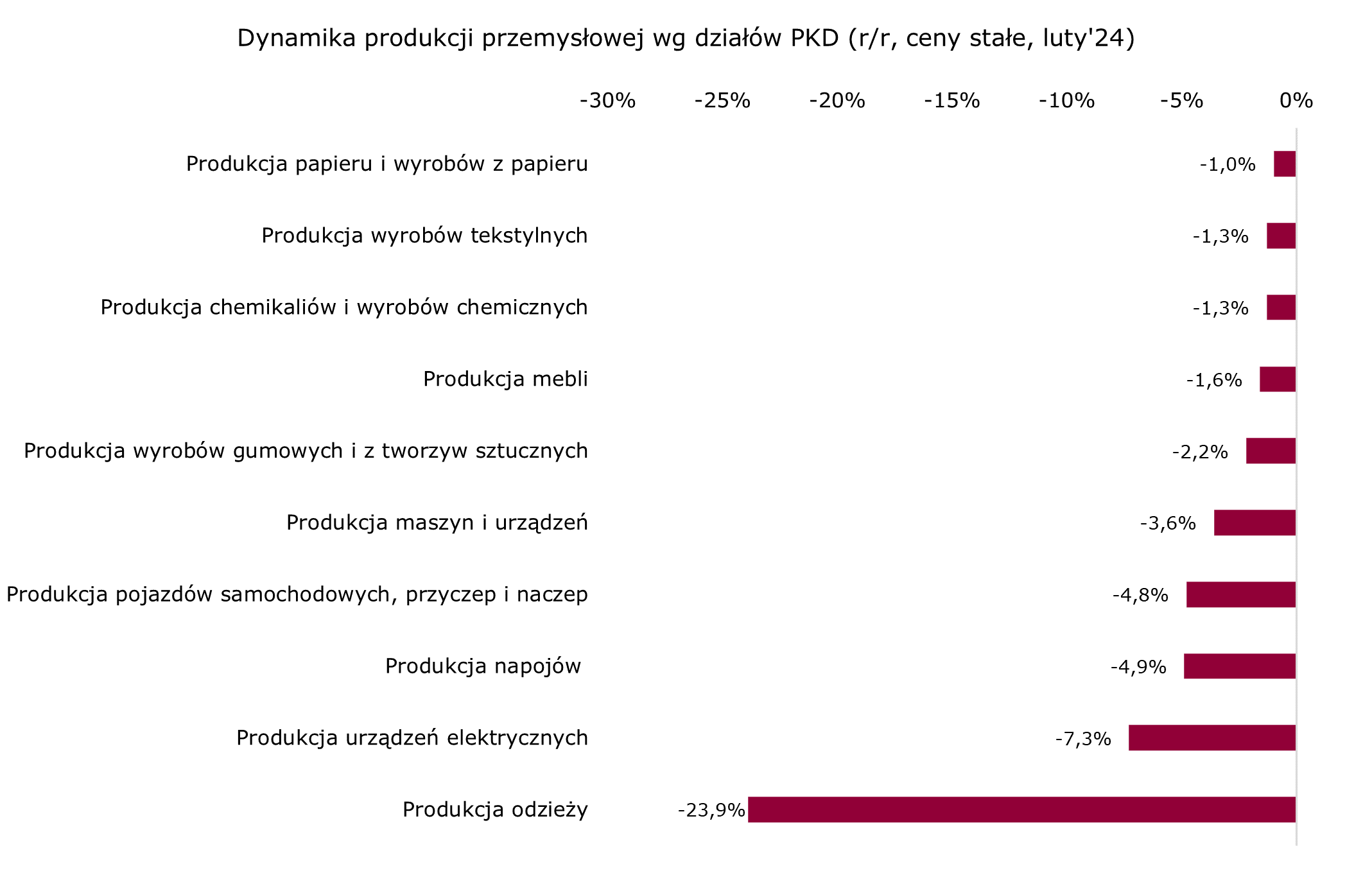

W poszczególnych branżach w lutym negatywnie wyróżnia się produkcja odzieży (-23,9% r/r), a także produkcja urządzeń elektrycznych (-7,3% r/r). Z kolei największe wzrosty zanotowaliśmy drugi miesiąc z rzędu w produkcji metali (+15,5% r/r). Na plus była również produkcja pozostałego sprzętu transportowego (+10,2% r/r) oraz wyrobów farmaceutycznych (+7,3% r/r).

Źródło: GUS, opracowanie własne

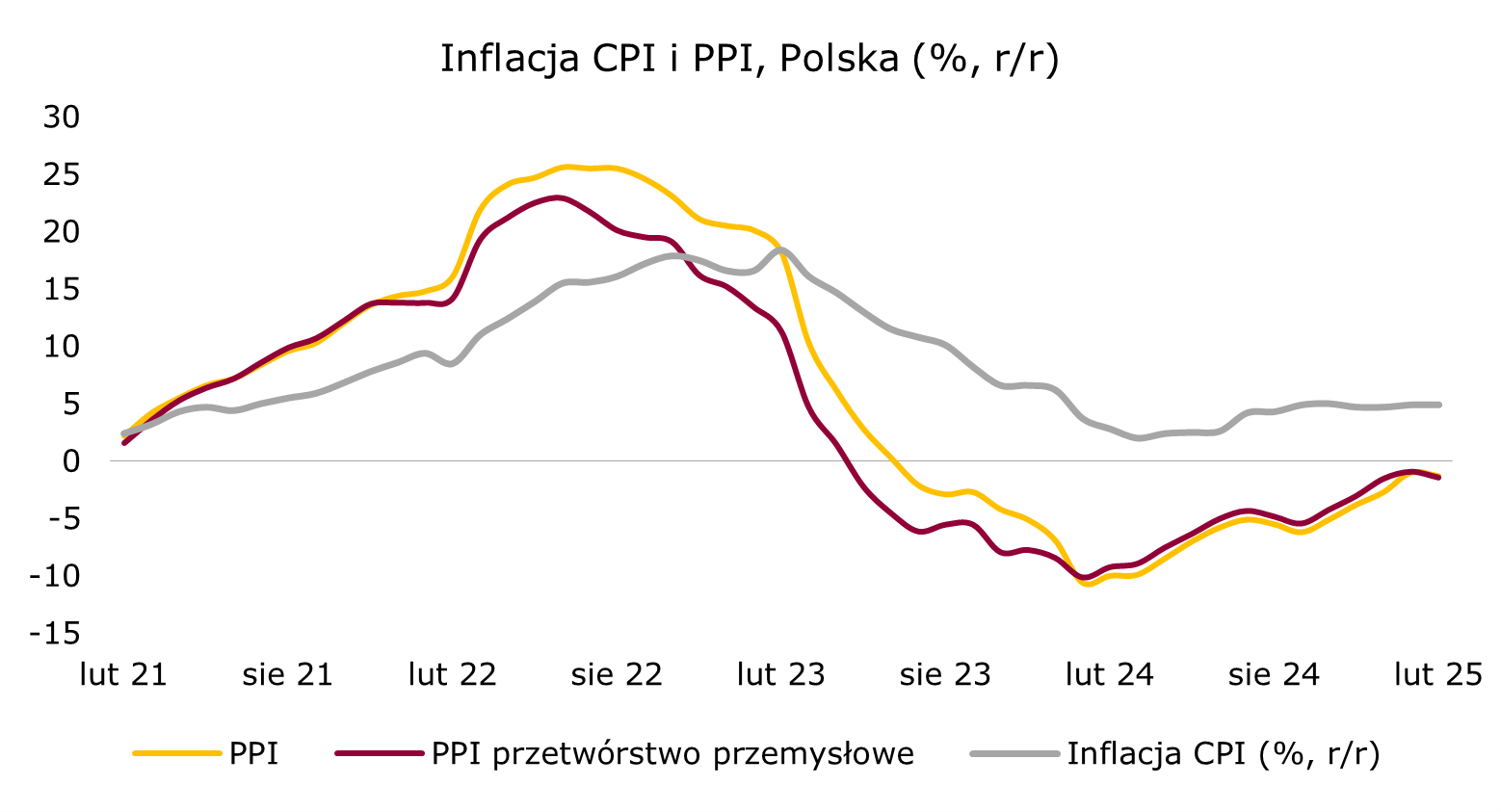

Deflacja w cenach producentów była lekko większa niż oczekiwania rynku. Ceny produkcji sprzedanej przemysłu w lutym spadły o 1,3% r/r przy konsensusie -1,2% r/r. Korekcie poddano również odczyt sprzed miesiąca i PPI w styczniu wyniósł -1% r/r wobec -0,9% r/r wcześniej. Aktualny odczyt jest ciągle dezinflacyjny, co z pewnością będzie analizowane na kolejnych posiedzeniach RPP, mając na uwadze również rewizję lutowego CPI z 5,3% r/r do 4,9% r/r.

Źródło: GUS, opracowanie własne

Źródło: GUS, opracowanie własne