Dynamika płac mocniej w dół 20 marca 2025 r.

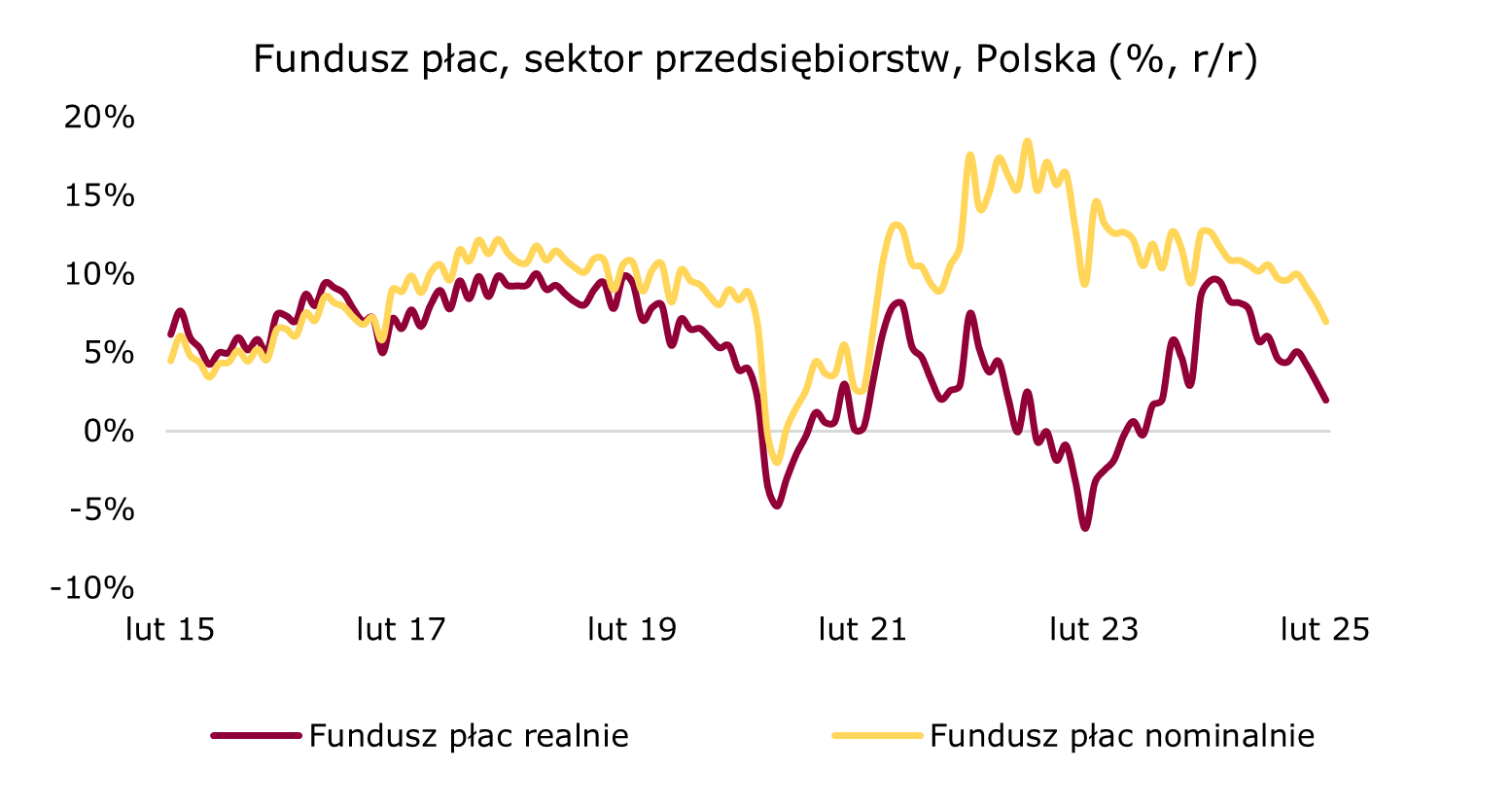

W lutym dynamika przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw wyraźniej osłabła. Tempo wzrostu wynagrodzeń hamuje trzeci miesiąc z rzędu i tyle samo znajduje się poniżej 10% r/r. Płace wzrosły w lutym o 7,9% r/r wobec 9,2% r/r w styczniu i 9,8% r/r w grudniu 2024 r. Odczyt był dużo słabszy od oczekiwań rynkowych. Dane potwierdzają stopniowe wyhamowywanie wzrostu wynagrodzeń. W ujęciu m/m przeciętne wynagrodzenie wzrosło o 1,5%, m.in. za sprawą wypłat premii i nagród oraz wyrównań wynagrodzeń. Zatrudnienie w lutym kontynuowało spadki, obniżając się o 0,9% r/r, podobnie jak w styczniu. Słabsza dynamika wynagrodzeń oraz podwyższona inflacja (4,9% r/r w styczniu i lutym) skutkują mocnym wyhamowaniem realnego tempa wzrostu funduszu wynagrodzeń. To osłabiło się w lutym do 2,0% r/r wobec 3,1% r/r miesiąc wcześniej. Jest to zarazem najniższy odczyt od września’23. Obraz rynku pracy oraz wyhamowujący wzrost płac współgrają z mieszanymi nastrojami konsumentów w marcu. Choć pogorszyła się ocena bieżącej sytuacji finansowej gospodarstw domowych, to poprawiły się oczekiwania dotyczące przyszłości, w tym możliwości oszczędzania i rynku pracy. Konsumenci wciąż ostrożnie podchodzą do wydatków. Utrzymujące się bieżące obawy o rynek pracy oraz słabnąca dynamika wynagrodzeń wspierają nasz scenariusz umiarkowanego ożywienia konsumpcji w 1H’25, z nadzieją na większą poprawę w 2H’25 wraz z oczekiwaną niższą inflacją.

Źródło: GUS, opracowanie własne

Zatrudnienie w sektorze przedsiębiorstw obniżyło się w lutym o 0,1% m/m, po stabilizacji miesiąc wcześniej (0,0%). W ujęciu r/r utrzymał się spadek o 0,9%. Największe spadki w ujęciu r/r wystąpiły w przemyśle i handlu, a następnie w górnictwie oraz w transporcie.

Źródło: GUS, opracowanie własne

Stopa bezrobocia lekko w górę. Według wstępnego szacunku MRPiPS stopa bezrobocia rejestrowanego na koniec lutego wzrosła o 0,1 p.p., do 5,5%, wobec końca stycznia. Jest to poziom o 0,1 p.p. wyższy niż rok wcześniej, wynikający ze zjawisk sezonowych na początku roku. Sytuację na rynku pracy od strony bezrobocia oceniamy jako stabilną. Na tle Unii Europejskiej Polska pozostaje wśród krajów z najniższym bezrobociem.