Stabilizacja inflacji bazowej 17 kwietnia 2025 r.

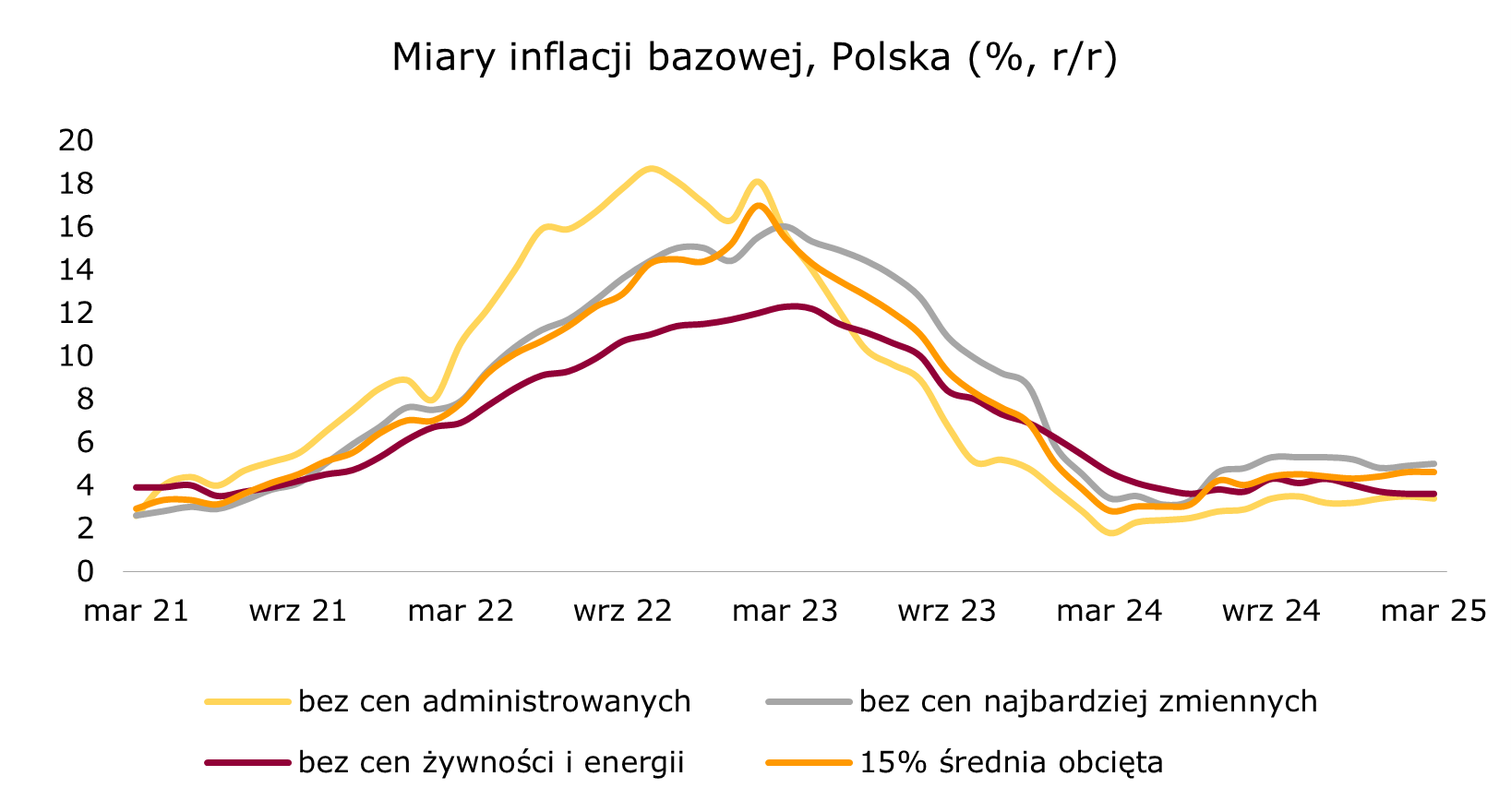

Inflacja bazowa (po wyłączeniu cen żywności i energii) w Polsce wyniosła w marcu 3,6% r/r, pozostając na poziomie sprzed miesiąca. Wczorajszy odczyt wspiera ostatnie wypowiedzi zarówno prezesa NBP jak i poszczególnych członków RPP, które wskazywały na coraz bliższe luzowanie polityki monetarnej. Możliwe jest, że na majowym posiedzeniu RPP pojawi się wniosek o obniżkę stóp procentowych, choć poluzowanie polityki monetarnej na najbliższym posiedzeniu nie jest przesądzone. M.in. I. Dąbrowski w wypowiedzi z zeszłego tygodnia wskazywał, że jest zbyt wcześnie, by deklarować możliwość cięcia stóp w maju.

Źródło: NBP, opracowanie własne

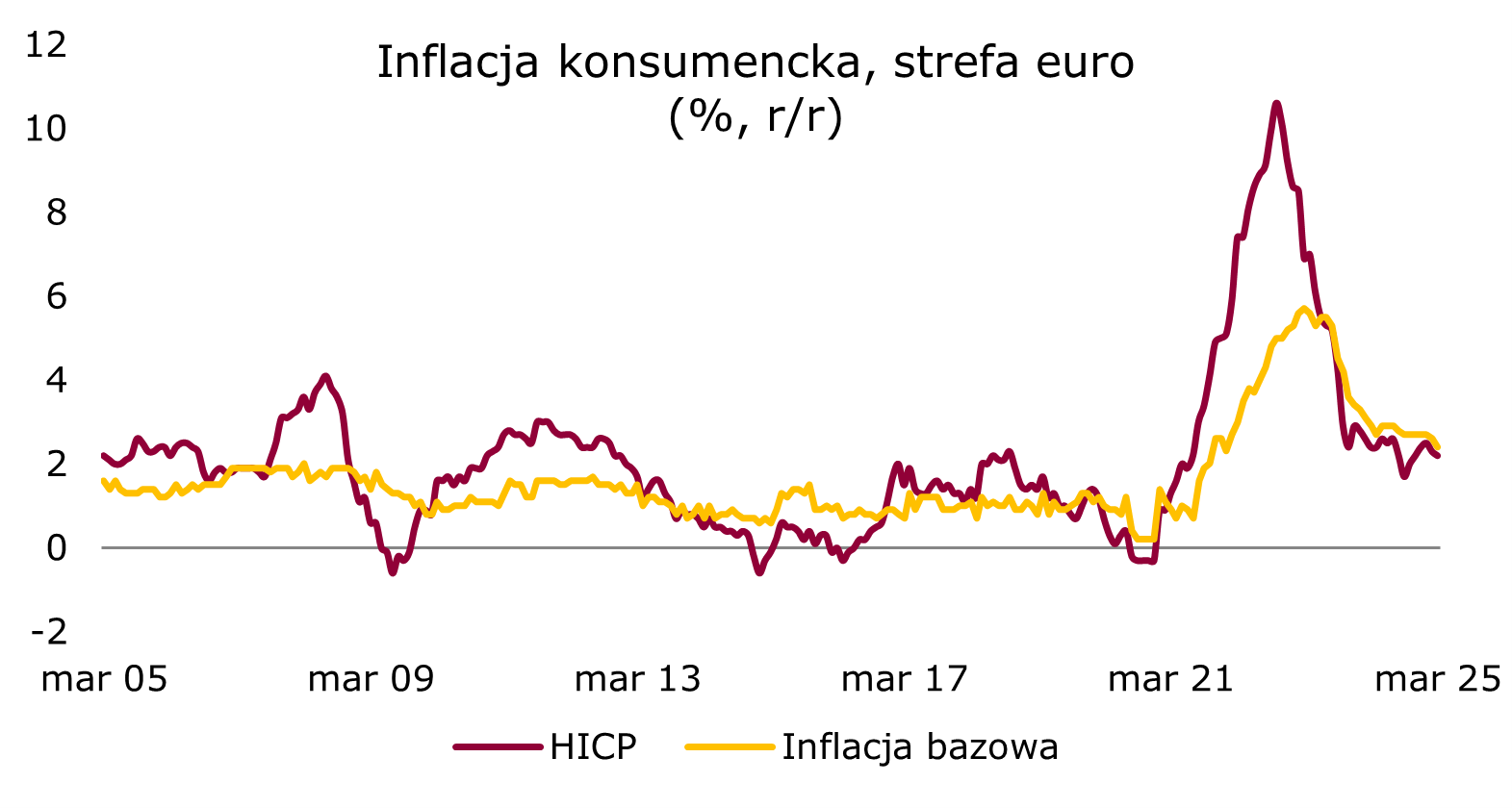

Inflacja HICP w strefie euro spadła w marcu do 2,2% r/r wobec 2,3% r/r przed miesiącem, co było odczytem zgodnym z wstępnym szacunkiem. Ceny konsumpcyjne w strefie euro coraz bardziej zbliżają się do celu EBC (2%). Na plus warto zaznaczyć również to, że hamuje inflacja usług, która w marcu wyniosła 3,5% r/r (spadek z 3,7% r/r w lutym). Dzisiaj czeka nas decyzja ws. stóp procentowych w strefie euro – oczekiwane jest cięcie o 25 p.b. i aktualny odczyt inflacji wspiera ten scenariusz.

Źródło: Bloomberg, opracowanie własne

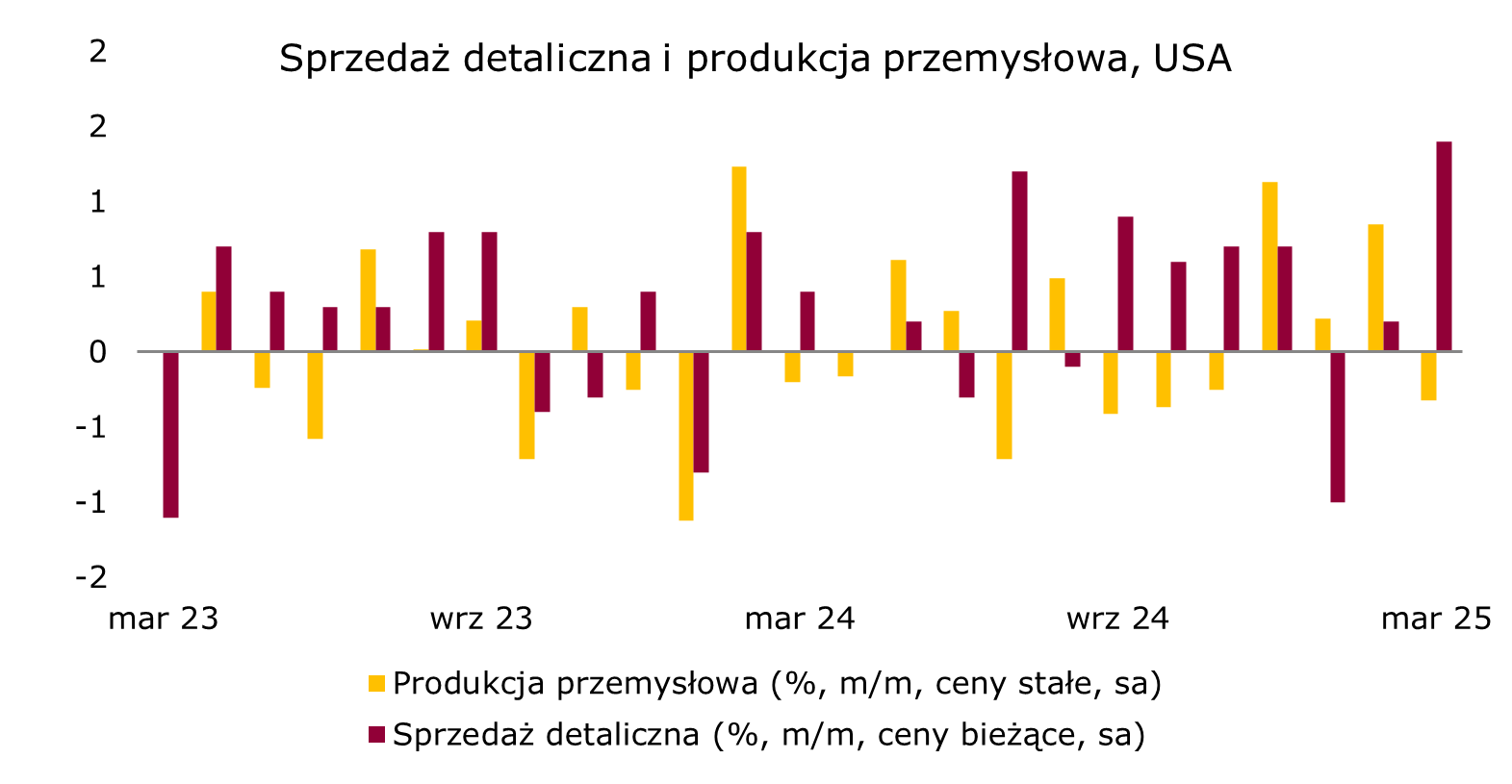

Sprzedaż detaliczna w USA w marcu wzrosła o 1,4% m/m, co było odczytem zgodnym z konsensusem, wobec wzrostu o 0,2% m/m w lutym. Spore wzrosty były obserwowane w wielu kategoriach (m.in. w sprzedaży samochodów), co mogło wynikać z chęci zakupów przed cłami, które zostały nałożone na importowane dobra. Mimo dobrego odczytu z marca, w kolejnych miesiącach możemy obserwować spowolnienie zakupów konsumpcyjnych ze względu na wpływ wojny celnej oraz słabnące nastroje konsumenckie.

Produkcja przemysłowa w USA w marcu spadła o 0,3% m/m, wobec wzrostu o 0,8% m/m miesiąc wcześniej (po rewizji z 0,7% m/m). Ze względu na cła na importowane produkty, produkcja przemysłowa w USA może się zwiększać w kolejnych miesiącach, natomiast problematyczna może być dostępność importowanych półproduktów niezbędnych do produkcji.

Źródło: Bloomberg, opracowanie własne

Osłabienie dolara. Przez cały wczorajszy dzień dolar słabł i kurs EUR-USD wzrósł do ok. 1,14.

Mocniejszy złoty. Wczoraj polska waluta umocniła się zarówno wobec euro jak i dolara – kurs EUR-PLN spadł poniżej 4,28, mimo tego, że w ciągu dnia złamane zostało nawet 4,30. Kurs USD-PLN zanurkował i ponownie jest w okolicach 3,75.

Mała zmienność długu. Krajowa krzywa rentowności pozostawała wczoraj bardzo stabilna z kosmetycznymi zmianami na krótki końcu (-1 p.b.). Również niemieckie obligacje nie cechowały się dużą zmiennością, natomiast na amerykańskim rynku obserwowaliśmy spadki wzdłuż całej krzywej – mocniejsze na krótkim końcu.

Dziś:

- o 14:15 poznamy decyzję EBC ws. stóp procentowych (konsensus: -25 p.b.) a pół godziny później rozpocznie się konferencja po posiedzeniu,

- o 14:30 opublikowane zostaną dane o nowych zasiłkach dla bezrobotnych w USA (konsensus: 225 tys.).