Stopy procentowe w strefie euro w dół 18 kwietnia 2025 r.

Rynki w tym tygodniu czekają na decyzję EBC ws. stóp procentowych w czwartek. Aktualnie najbardziej prawdopodobnym scenariuszem jest cięcie stóp o 25 p.b. Bieżące odczyty inflacyjne z krajów europejskich wspierają taki scenariusz. Za takim krokiem przemawiają również dane z europejskiego przemysłu, który ciągle jest niemrawy. Niezależnie od samej decyzji, oczekujemy również na komentarz dotyczący bieżącej sytuacji makroekonomicznej ze strony decydentów EBC, który będzie wskazywał na potencjalną dalszą ścieżkę stóp procentowych w strefie euro.

GUS opublikował wczoraj zrewidowane dane o PKB w latach 2023-2024. Kosmetycznie zmieniła się dynamika PKB w całym 2023 roku (0,2% r/r wobec 0,1% r/r wcześniej), podczas gdy nie zmieniła się dynamika za cały 2024 rok. Patrząc na składowe PKB za ostatni rok, największa zmiana zaszła w inwestycjach. W całym 2024 roku spadły one o 2,2% r/r wobec wcześniej raportowanego wzrostu o 1,5% r/r. W samym 4Q’24 inwestycje spadły o 6,9% r/r wobec +1,3% r/r wcześniej. W górę natomiast w całym 2024 roku zrewidowano popyt krajowy do poziomu 4,2% r/r wobec 4,1% r/r wcześniej.

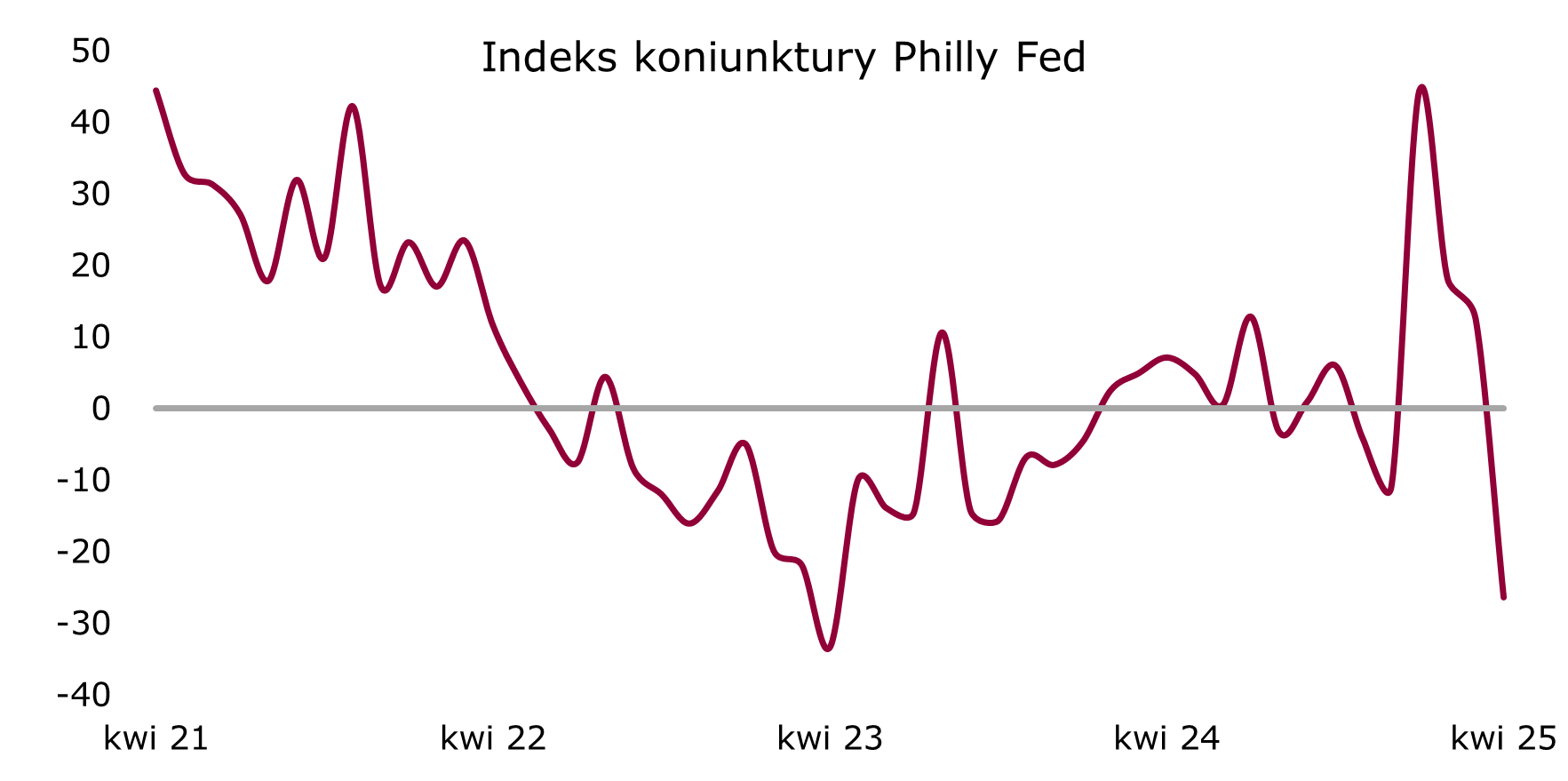

Indeks koniunktury Fed z Filadelfii w kwietniu mocno spadł do -26,4 z +12,5 przed miesiącem, przy oczekiwaniach na poziomie +2,2. Spadek indeksu poniżej 0 sygnalizuje spowolnienie gospodarcze, a aktualny odczyt jest najniższy od kwietnia’23. Większość składowych indeksu w kwietniu spadło do poziomów poniżej zera, zarówno te dotyczące ogólnej aktywności, nowych zamówień jak i dostaw. Wskaźnik zatrudnienia jest w bliski zeru, co sugeruje stabilne warunki zatrudnienia. Po pierwszych miesiącach bieżącego roku, gdy większość wskaźników dotyczących nastrojów w amerykańskich firmach wskazywały na ożywienie nie zostało wiele i aktualnie odnotowujemy coraz większą niepewność i pogarszające się nastroje, na które w dużej mierze wpływa prowadzona wojna handlowa i surowe rozwiązania celne, które na dodatek nie są stabilne i potrafią zmieniać się bardzo szybko.

Źródło: Bloomberg, opracowanie własne

Liczba zasiłków dla bezrobotnych USA wyniosła 215 tys., co było odczytem poniżej oczekiwań (225 tys.). Po stronie rynku pracy w Stanach Zjednoczonych aktualnie ciągle sytuacja jest dobra, co z pewnością będą brali decydenci z Fed przy następnym posiedzeniu decyzyjnym.

Lekkie umocnienie dolara. Kurs EUR-USD wczoraj lekko spadł do 1,136. Cały bieżący tydzień kurs głównej pary walutowej porusza się w granicach ok. 1,13-1,14 i dzisiaj, w przededniu świąt, zmienność może być ograniczona.

Stabilny złoty. Kurs EUR-PLN wczoraj zakończył dzień niemal w tym samym miejscu co dzień wcześniej – na poziomie ok. 4,28. W stosunku do dolara polska waluta lekko się osłabiła, ale kurs USD-PLN ciągle jest poniżej 3,8.

Rentowności obligacji w dół. Rentowności krajowych obligacji obniżyły się wzdłuż całej krzywej o 3-4 pb.b. Po decyzji ws. cięcia stóp procentowych w strefie euro oraz konferencji szefowej EBC C. Lagarde rentowności europejskich obligacji również spadły.

Dziś, w Wielki Piątek, pustka w kalendarzu publikacji makroekonomicznych.

Indeks koniunktury Fed z Filadelfii w kwietniu mocno spadł do -26,4 z +12,5 przed miesiącem, przy oczekiwaniach na poziomie +2,2. Spadek indeksu poniżej 0 sygnalizuje spowolnienie gospodarcze, a aktualny odczyt jest najniższy od kwietnia’23. Większość składowych indeksu w kwietniu spadło do poziomów poniżej zera, zarówno te dotyczące ogólnej aktywności, nowych zamówień jak i dostaw. Wskaźnik zatrudnienia jest w bliski zeru, co sugeruje stabilne warunki zatrudnienia. Po pierwszych miesiącach bieżącego roku, gdy większość wskaźników dotyczących nastrojów w amerykańskich firmach wskazywały na ożywienie nie zostało wiele i aktualnie odnotowujemy coraz większą niepewność i pogarszające się nastroje, na które w dużej mierze wpływa prowadzona wojna handlowa i surowe rozwiązania celne, które na dodatek nie są stabilne i potrafią zmieniać się bardzo szybko.

Źródło: Bloomberg, opracowanie własne

Liczba zasiłków dla bezrobotnych USA wyniosła 215 tys., co było odczytem poniżej oczekiwań (225 tys.). Po stronie rynku pracy w Stanach Zjednoczonych aktualnie ciągle sytuacja jest dobra, co z pewnością będą brali decydenci z Fed przy następnym posiedzeniu decyzyjnym.

Lekkie umocnienie dolara. Kurs EUR-USD wczoraj lekko spadł do 1,136. Cały bieżący tydzień kurs głównej pary walutowej porusza się w granicach ok. 1,13-1,14 i dzisiaj, w przededniu świąt, zmienność może być ograniczona.

Stabilny złoty. Kurs EUR-PLN wczoraj zakończył dzień niemal w tym samym miejscu co dzień wcześniej – na poziomie ok. 4,28. W stosunku do dolara polska waluta lekko się osłabiła, ale kurs USD-PLN ciągle jest poniżej 3,8.

Rentowności obligacji w dół. Rentowności krajowych obligacji obniżyły się wzdłuż całej krzywej o 3-4 pb.b. Po decyzji ws. cięcia stóp procentowych w strefie euro oraz konferencji szefowej EBC C. Lagarde rentowności europejskich obligacji również spadły.

Dziś, w Wielki Piątek, pustka w kalendarzu publikacji makroekonomicznych.