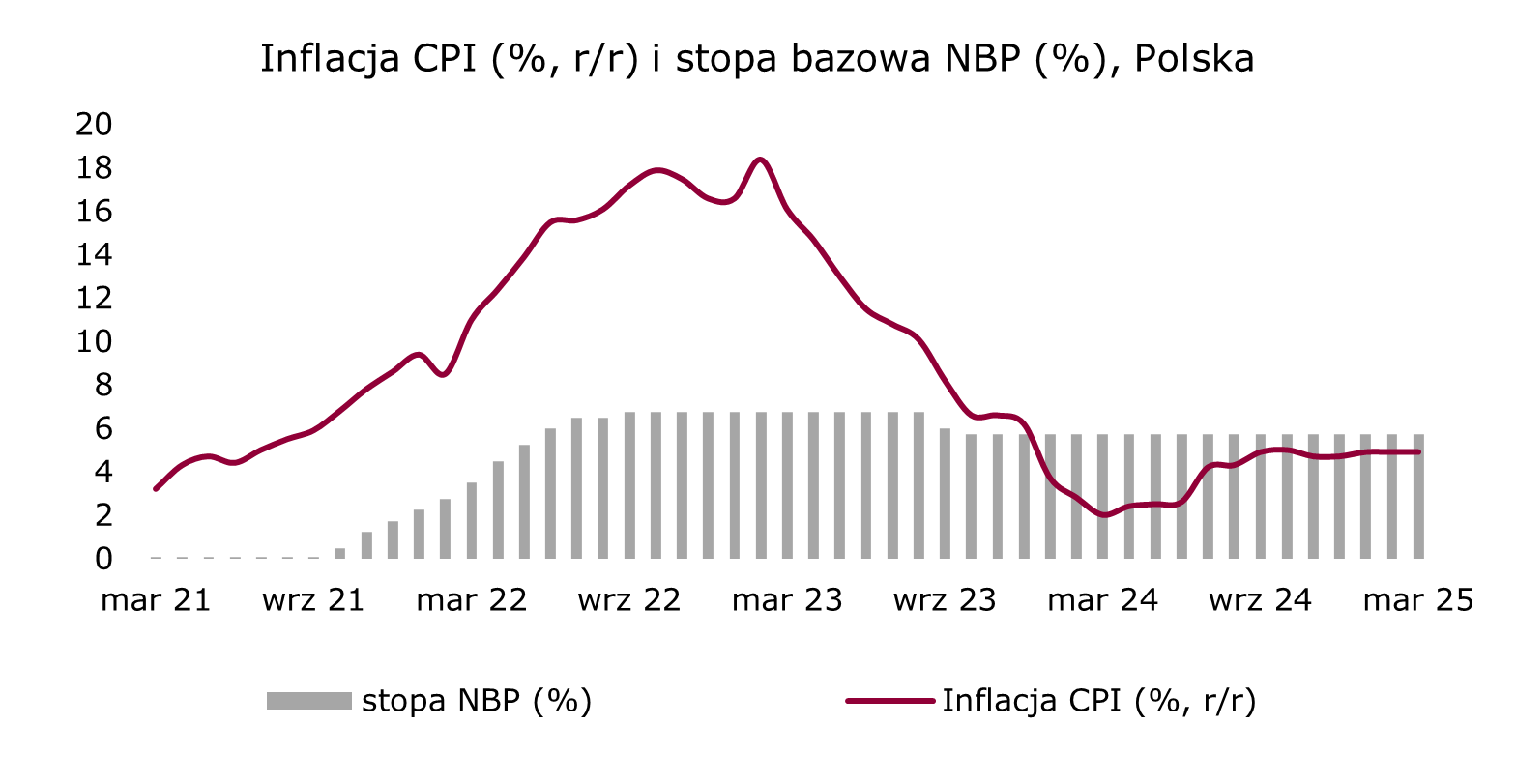

Inflacja zgodna z wstępnym szacunkiem 16 kwietnia 2025 r.

Opublikowane wczoraj finalne dane o inflacji w Polsce w marcu były zgodnie z szybkim szacunkiem z początku miesiąca. Ceny konsumpcyjne wzrosły o 4,9% r/r. W ujęciu miesięcznym dokonano rewizji i zanotowaliśmy wzrost o 0,2% m/m (wobec 0,1% m/m wcześniej). W porównaniu z zeszłym rokiem wyższe ceny odnotowano m.in. w zakresie: mieszkania (8,6% r/r), żywności (6,7% r/r), restauracji i hoteli (6,1% r/r), podczas gdy niższe ceny były w zakresie: transportu (-3,6% r/r) oraz odzieży i obuwia (-1,3% r/r). Ciągle podwyższone są ceny usług (6,4% r/r), podczas gdy ceny towarów wzrosły o 4,4% r/r. Dzisiaj opublikowany zostanie wskaźnik inflacji bazowej, która wyniesie ok. 3,5%. Aktualne odczyty inflacji, które są niższe niż te, które były spodziewane na początku roku, z pewnością będą rozpatrywane przez RPP na najbliższym posiedzeniu.

Źródło: GUS, opracowanie własne

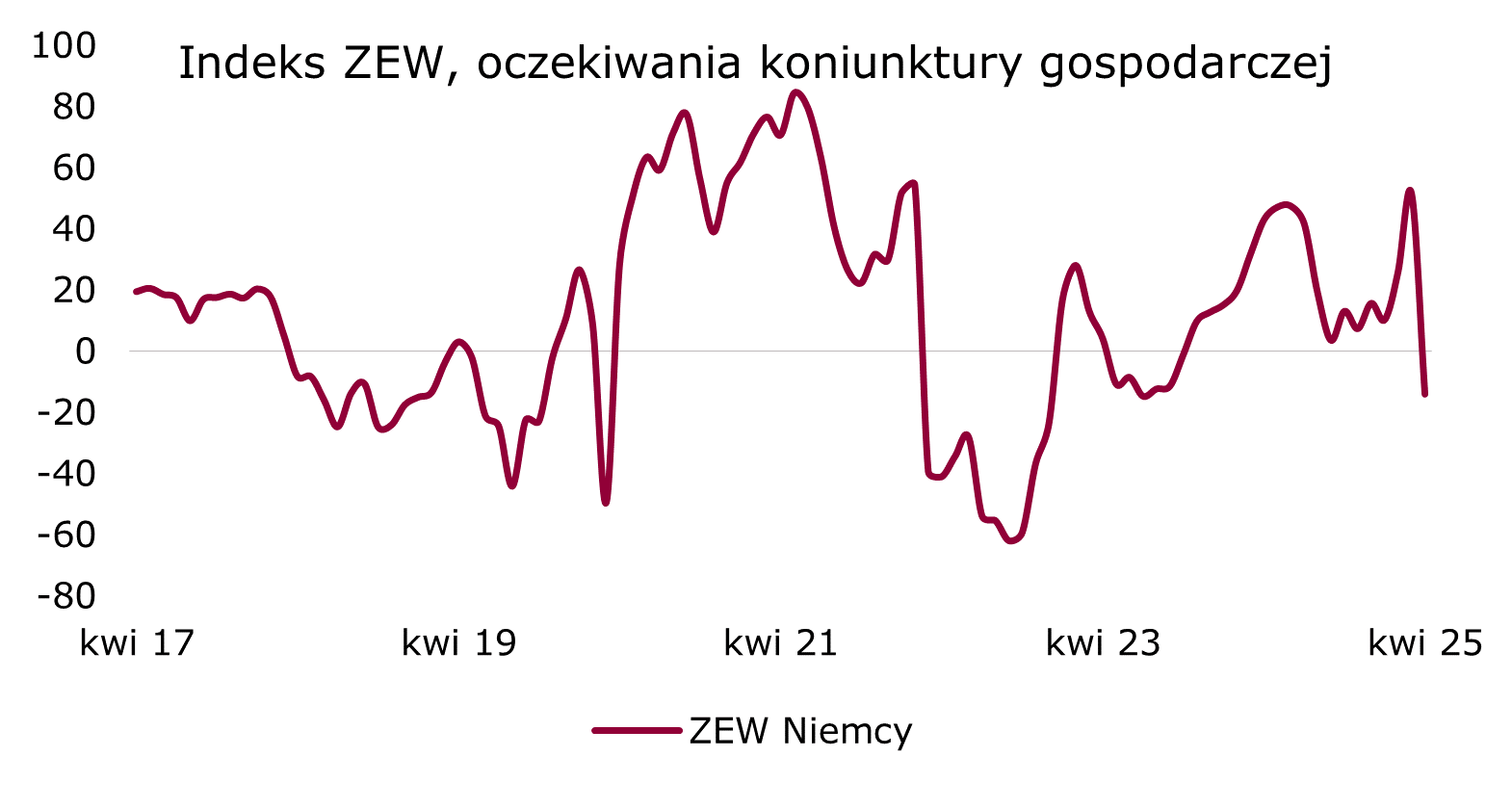

Niemiecki indeks instytutu ZEW w kwietniu mocno spadł z 51,6 przed miesiącem do -14, przy oczekiwanym spadku do poziomu +9,5. Tak duża zmienność wskaźnika wynika m.in. z tego, że przed miesiącem analitycy niemieccy wykazywali się dużym optymizmem, ze względu na nowe reguły fiskalne, które zostały zapowiedziane przez niemiecki rząd po wyborach, natomiast w kwietniu na rynku panuje duża niepewność wynikająca z nieprzewidywalnej wojny celnej.

Źródło: Bloomberg, opracowanie własne

Lutowa produkcja przemysłowa w strefie euro wzrosła o 1,2% r/r w.d.a. wobec spadku o 0,5% r/r przed miesiącem (po korekcie z 0,0% r/r). Oczekiwania rynkowe ustawione były poniżej zera (-0,7% r/r). Największe wzrosty odnotowaliśmy w Irlandii (38,8% r/r), Litwie (9,1% r/r) oraz Luksemburgu (6,6% r/r), podczas gdy produkcja przemysłowa najbardziej spadła na Węgrzech (-8,0% r/r), w Bułgarii (-4,7% r/r) oraz w Niemczech (-3,7% r/r).

Chińskie PKB w 1Q’25 wyniosło 5,4% r/r, co było wynikiem powyżej oczekiwań (5,2% r/r). Dziś rano poznaliśmy również dane o marcowej sprzedaży detalicznej, która zaskoczyła pozytywnie (5,9% r/r wobec konsensusu na poziomie 4,3% r/r), oraz o marcowej produkcji przemysłowej, która wzrosła o 7,7% r/r przy oczekiwaniach na poziomie 5,9% r/r. Dane z 1Q’25 nie uwzględniają w pełni trwającej wojny handlowej z USA.

EUR-USD w dół. Wczoraj dolar lekko zyskiwał w stosunku do euro, natomiast kurs głównej pary walutowej ciągle jest powyżej 1,12.

Osłabienie złotego. Polska waluta wczoraj straciła względem główny walut, przy umacniającym się dolarze. Kurs EUR-PLN jest minimalnie poniżej 4,30, a USD-PLN lekko powyżej 3,80. Wczorajsze neutralne dane o inflacji z Polski, nie wpływały na złotego.

Mała zmienność długu. Rentowności polskich obligacji 10-letnich wczoraj kosmetycznie wzrosły (o 2 p.b.) i wynoszą ok. 5,25%. Na amerykańskim rynku długu obserwowaliśmy lekkie spadki na długim końcu krzywej, a spread rentowności między polskim i amerykańskimi 10-latkami jest ciągle poniżej 100 p.b.

Dziś:

- o 10:00 poznamy lutowe saldo obrotów bieżących w strefie euro (konsensus: 37,3 mld EUR),

- o 11:00 marcową inflację HICP w strefie euro (konsensus: 2,2% r/r),

- o 14:30 opublikowana zostanie marcowa inflacja bazowa w Polsce (konsensus: 3,5% r/r),

- po południu poznamy dane z amerykańskiego rynku za marzec: sprzedaż detaliczną (konsensus: 1,4% m/m) oraz produkcję przemysłową (konsensus: -0,2% m/m).