07.02.2025

Sytuacja rynkowa

Dobre prognozy zysków spółek DM 2025

- Dla akcji amerykańskich prognozowany wzrost cen akcji wspierany rosnącymi zyskami, a nie dalszym wyciągnięciem wycen P/E

- W kolejnych okresach dla akcji amerykańskich oczekiwane zmniejszenie różnicy tempa wzrostu zysków największych tuzów IT vs. szeroki rynek

- Akcje europejskie mimo słabszego tempa wzrostu wyników wciąż z dużym dyskontem do akcji amerykańskich

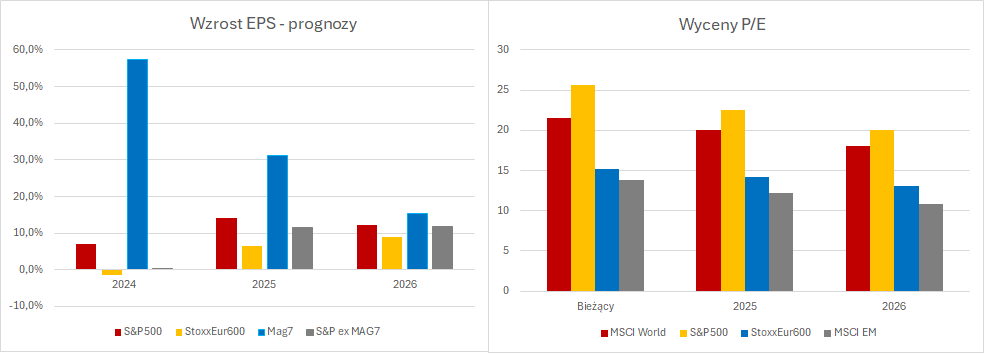

Globalne rynki rozwinięte akcji mierzone indeksem MSCI World od początku roku utrzymują dodatnie stopy zwrotu (dane na 07 luty 2025). Głównym wsparciem podtrzymania pozytywnych nastrojów są prognozy analityków w zakresie wyników finansowych spółek w bieżącym i przyszłym roku. Konsensus rynkowy wskazuje że na poziomie zagregowanym dla tego indeksu zysk na akcję może wzrosnąć o ok. 7,5-8,0% w rym roku oraz ponad 11% w przyszłym roku. Największy udział w tym mają akcje amerykańskie względem których oczekiwania dla wzrostu zysków spółek są bardzo pozytywne i kształtują się dla indeksu S&P500 na poziomie nawet 14% w tym roku i ponad 12% w przyszłym. Dla spółek indeksu Stoxx Europe 600 prognozowane tempo wzrostu zysków jest na znacznie niższym poziomie ok. 6% w tym roku i ok. 9% w przyszłym roku.

Te szacunki oczywiście determinują również prognozowane poziomy docelowe poszczególnych indeksów na koniec 2025r. Jako, że akcje amerykańskie tanie nie są, wskaźnik P/E indeksu S&P500 przekracza 25x względem 10-letnij średniej poniżej 22x oraz np. 15x dla akcji europejskich, to w wielu opracowaniach jest podkreślane, że dalsze „rozciąganie” wskaźnika P/E jest mocno utrudnione. Zatem za ścieżkę wzrostu cen akcji bardziej muszą odpowiadać wzrosty wyników finansowych, czyli rynkowo zdrowe podejście. Jeżeli więc szacunki rynkowe mówią o ponad 10% wzroście zysku na akcję dla indeksu S&P500, o tyleż samo można wstępnie szacować potencjał wzrostu cen akcji.

O ile jednak w 2024 miało miejsce silne zróżnicowanie w zakresie wyników finansowych dla 7 największych spółek technologicznych (Apple, Alphabet, Amazon, Meta Platforms, Microsoft, Nvidia, Tesla), których zysk na akcję rósł w tempie wysoko dwucyfrowym (ponad 30%) w porównaniu do pozostałych spółek S&P500, które były raczej płaskie, o tyle w nachodzących kwartałach powinno być dostrzegalne wyrównywanie tego tempa wzrostu. To o tyle istotne, że dotychczas ciężar poprawy zagregowanych wyników był powieszony wyłącznie na tych 7 spółkach, a teraz ten wzrost ma być udziałem większej grupy co jest pozytywne. Rozbudzone prognozy mogą jednak zwiększyć wrażliwość rynku na wszelkiego rodzaju doniesienia mogące im zagrozić, co pokazało chociażby ukazanie się konkurencyjnego ze strony chińskiej narzędzia AI autorstwa DeepSeek i bardzo nerwowej wówczas reakcji dla amerykańskich gigantów IT.

Dla giełd europejskich potencjał wzrostu cen akcji jest ograniczony prognozowanym niższym tempem wzrostu wyników. I mimo, że akcje europejskie są notowane z dużym dyskontem do akcji amerykańskich (wspomniane niższe wskaźniki P/E dla akcji europejskich) , to jednak perspektywy niższego tempa wzrostu wyników osłabiają ich relatywną atrakcyjność. Zaletą spółek europejskich jest ich wysoka dywersyfikacja geograficzna w zakresie realizowanych sprzedaży swoich produktów i usług, większość tych przychodów jest realizowanych poza Europą. Jednakże ryzyko zaostrzenia taryf celnych ze strony USA może obniżyć pozycję konkurencyjną europejskich przedsiębiorstw mając tu na myśli osłabienie pozycji eksportowej w USA oraz większą presję azjatyckich eksporterów na rynek europejski.

Wykres 1.

Źródło: Bloomberg

Spółki europejskie vs amerykańskie mają niższe marże zysku, co tez wynika ze struktury sektorowej największych spółek notowanych na giełdach. Dla akcji amerykańskich zagregowana marża zysku netto wynosi ponad 12,5% podczas gdy dla akcji europejskich jest to o ponad 2 pp niżej. Jest to trochę efekt struktury sektorowej spółek notowanych na giełdzie. W US największy udział mają wysokomarżowe spółki technologiczne, natomiast w Europie większy udział mają spółki ochrony zdrowia (głównie farmacja), później przemysłowe i finansowe. To oznacza, że zyski tych spółek wykazują większą wrażliwość na koszty osobowe, materiałów i energii, a działając w mocno konkurencyjnym środowisku potencjał marżowości jest również ograniczony. Jednak wspomniane dyskonto wyceny do akcji amerykańskich oraz bardzo niska premia w stosunku do akcji EM (wskaźnik P/E dla Stoxx Europe 600 15,2x vs. P/E MSCI EM 13,8x) uzasadnia obecność również akcji europejskich w portfelu. Zwracamy tutaj uwagę, że wyceny wielu europejskich przedsiębiorstw oraz ich prognozy zysków idą często w kontrze do prognoz makroekonomicznych, czego dobrym przykładem jest np. DAX, gdzie prognozy wzrostu zagregowanego EPS są dwucyfrowe vs. szacunki rachitycznego wzrostu PKB.

autor: Marcin Brendota