12.02.2025

Sytuacja rynkowa

Silny początek roku dla akcji polskich

- Silny początek roku wspierany nadziejami na zakończenie wojny w Ukrainie i lepszymi od oczekiwań wynikami amerykańskich spółek finansowych.

- Banki na krajowym rynku w wyraźnym centrum zainteresowania inwestorów.

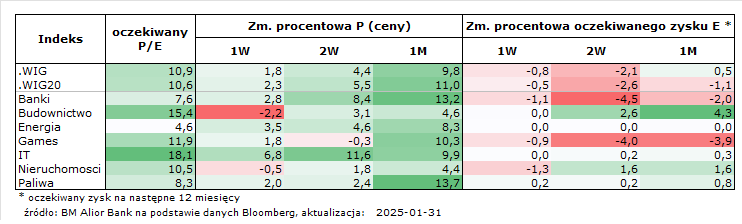

Styczeń dla polskiego rynku roku był bardzo dobrym miesiącem, najlepszym od 2002 r. Indeks największych spółek WIG20 zyskał aż 11%, co dla indeksu WIG oznaczało wzrost o 9,8%. Indeks spółek średniej kapitalizacji mWIG40 zyskał 8%, a indeks sWIG80 wzrósł o 4,4%. Na tym tle imponujący wzrost odnotował indeks WIG-Banki (+13,2%). Nadzieję inwestorów rozpalały informacje o możliwym zakończeniu wojny w Ukrainie, na którym zależy administracji nowego prezydenta USA D. Trumpa. Dodatkowo początek roku wiązał się z publikacjami wyników amerykańskich spółek finansowych, które w zdecydowanej większości pozytywnie zaskakiwały, co poprawiało sentyment również w kraju. Polski rynek akcji był przez dłuższy czas wyceniany przez pryzmat ryzyka geopolitycznego, a zmniejszenie tej obawy spowodowało napływ inwestorów zagranicznych lokujących kapitał w bankach oraz największych spółkach skupionych w WIG20. W przypadku banków zagregowany wynik finansowy w 2024 r. będzie rekordowy, co powinno przełożyć się również na wysokie dywidendy. Nastroje na GPW wspierały także zapowiedzi inwestycji związanych z KPO, które uruchamiane będą w tym roku.

W minionym miesiącu krajowy rynek akcji wypadł wyraźnie mocniej na tle sentymentu globalnego, indeks MSCI All Country zyskał w tym czasie 3,3%, a indeks rynków wschodzących MSCI Emerging Markets wzrósł o 1,7%. Całościowo polski rynek akcji doczekał momentu, w którym kapitał zagraniczny postanowił napłynąć, redukując tym samym znaczne dyskonto wycen polskich indeksów względem zagranicznych odpowiedników.

Na koniec stycznia wycena polskich akcji przez pryzmat oczekiwanego wskaźnika P/E kształtowała się nadal atrakcyjnie. Indeksy WIG oraz WIG20 na tym wskaźniku notowane są poniżej 11, natomiast sektor bankowy ma wycenę 7,6. Taniej od banków wyceniany jest sektor energetyczny, którego oczekiwane P/E wynosi zaledwie 4,6. Na drugim biegunie wycen znajduje się sektor IT z oczekiwanym P/E na poziomie aż 18,1, a sektor budownictwa wyceniany jest przez pryzmat tego wskaźnika na pułapie 15,4. Istotny sektor paliw w tym zestawieniu znajduje się z wyceną 8,3, nieznacznie tylko wyższą od banków.

Dla polskich akcji nadal utrzymujemy neutralne nastawienie, które jest wyższe od akcji rynków rozwiniętych. Te ostatnie przez pryzmat swoich długoletnich średnich wycen prezentują się drogo. Na GPW lepiej postrzegamy duże spółki nad małymi. Ponadto krajowy rynek akcji wyceniany jest umiarkowanie tanio, a napływy do PPK są stabilne, co łącznie przy wspomnianych wycenach wskaźnikowych skłania nas do utrzymania neutralnego nastawienia dla krajowych akcji.

autor: Tomasz Kolarz